放大圖片 放大圖片

交銀國際

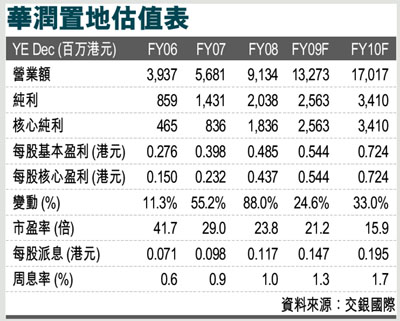

受益於入賬物業銷售收入急增60%至69 億港元,華潤置地(1109)報告純利急升42%至20億港元,高於市場平均預測的17%,惟較我們之預測低7%。假如扣除投資物業和衍生金融工具重估的稅後影響,我們估計核心純利同比急漲120%至18 億港元。

今年60%銷售額已鎖定

去年合約銷售額和銷售面積分別同比增長42%和21%。年初至今錄得合約銷售額30.6億元人民幣,連同61億元人民幣未入賬的物業銷售額,估計公司現時已鎖定86億元人民幣的入賬銷售額,佔我們預計全年入賬銷售額約60%。

期內淨負債比率為46%,比對07 年的49%尚未繳付的土地款和預計今年承擔的建築開支分別達45億和70億元人民幣。以現時公司持有約50億元人民幣的現金結餘,加上預計今年的物業銷售收入至少達100億元人民幣以上,相信公司在財務上仍有擴充規模的空間。

母公司擁400萬平方米土儲

母公司現時仍擁有約400萬平方米(按權益計)的土地儲備。公司已表明母公司注入發展項目將仍是主要的補充土儲和擴張規模的模式。相信市場對公司能以折讓的估值從母公司獲得發展項目的憧憬,將繼續成為股價能於同業估值中呈溢價的動力。

我們因應對公司最新資料的更新,輕微調低每股資產淨值4%,由18.05港元調整至17.31港元。以現價計算,相對資產淨值折讓33%,2010年預期市盈率16倍和1.7%周息率,估值合理。如前所說,公司未來盈利增長前景穩定,加上對注入資產的憧憬,將支持其估值處於溢價水平。我們維持對該股的14.44港元目標價(昨收12元)和「長線買入」的投資評級。

|

放大圖片

放大圖片