放大圖片 放大圖片

美國巨企於4月7日正式踏入業績公佈期,其中大部分已派發的成績表,均令人有意外驚喜,進一步推動環球股市向上,市場「牛一」之聲不絕於耳,可是於環球股市一片喜慶洋洋、正待突破高位之際,北美國家墨西哥卻冷不及防,突然爆發人傳人的「豬流感」,市場憂慮疫情將延遲全球經濟復甦,部分投資者認為應謀定而後動,另有投資者認為應把握機會趁低吸納,於各類資產項目中,筆者認為當中以通脹掛鉤債券最值博。

環球央行陸續加入「量化寬鬆貨幣政策」行列,市場憂慮最終會使通脹一發不可收拾,不過從經濟數據看來,仍未有通脹重臨的跡象。歐元區3月份消費物價指數按月上升0.4%,升幅為歷來最差,歐洲央行副總裁Lucas Papademos 表示,歐洲的整體通脹率,今年中可能會短暫降至0%以下,並遠低於2%的目標水平,而2010年通脹率仍會低於2%;而美國 3月消費物價指數更按年下跌0.4%,是1955年8月份以來最大跌幅。從種種跡象看來,環球經濟下滑令各國物價仍面臨向下壓力。

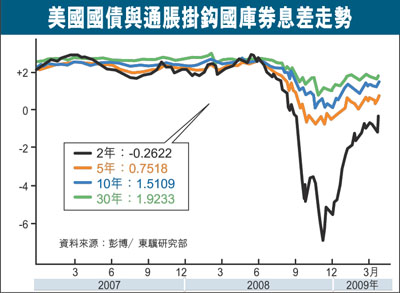

不過,投資者可從美國國債與通脹掛鉤國庫券的息差市場對通脹預期,短期(2年)的仍然通縮脹預期,而中長期則輕微通脹 (10年:1.51,30年:1.92),仍低於雷曼兄弟申請破產保護前,接近3%的水平。

現時通脹預期仍屬偏低

筆者認為,以上的通脹預期仍屬偏低。事實上,日本早於2001至2006年間已首次推行「量化寬鬆」貨幣政策,目的有二。第一,降低借貸成本以刺激經濟,第二,抗衡金融業和消費者同時所造成的通縮力量,可是最後未竟全功,刺激經濟的效果未如理想,加上當時日本的剩餘產能太多,通縮情況未有顯著改善。可是其龐大的貨幣供應,則透過「利差交易」流出日本,把通脹輸出至其他資產市場,商品價格從此拾級而上。

時至今日,次按風暴席捲全球,日本央行再次推行「量化寬鬆」,而美國及英國亦先後加入行列,其中美聯儲於上月議息會議後,宣佈制訂三大政策:一) 長期把聯邦基金目標利率維持在極低水平;二) 擴大其10000億美元定期資產擔保證券借貸機制(TALF)的合資格抵押品範圍,以推動消費信貸;三) 於今年內額外購入機構按揭證券,要推低住屋按揭成本 (7500億美元)、機構債務(1000億美元)及長期國庫債券 (3000億美元),即變相把資產負債表進一步擴大1.15萬億美元。總括所有行動,意味美聯儲的資產負債表會由現時約2萬億美元增加至4.75萬億美元,而該金額將超過美國本地生產總值的30%,亦遠超過日本央行於2001至2006年期間首次實行定量寬鬆時,佔本地生產總值22%的水平!

三大經濟體推行「量化寬鬆」

另一方面,市場一直認為歐洲央行集中火力刺激銀行貸款,故實施「量化寬鬆」的可能性較少,這不僅因為銀行信貸在歐元區經濟體扮演較重要的角色,亦因為歐洲央行缺乏相應的中央財政部加以配合,一旦買入債券招致損失,無法像其他國家一樣可以向財政部救助,填補庫房空虛。不過,近來歐洲央行行長特里謝卻「露了口風」,指央行會用盡一切方法,提振市場對經濟的信心,又指政策方向一旦存在含糊不清,暗示央行或會加入「量化寬鬆」的大家庭。

總括而言,歐美日世界三大經濟體推行「量化寬鬆」,相信會令貨幣供應大量增加,令環球性通脹的風險愈來愈大。不過要注意的是,當年日本實施「量化寬鬆」一年後,環球商品價格才開始顯著上揚。故現階段筆者建議憂慮通脹的投資於通脹掛鉤債券。所謂通脹掛鉤債券,又稱通脹保值國庫券或通脹掛鉤國庫券,一般與由主權政府發行的主權債券相似,兩者均全由國家主權信貸擔保,特點是其本金會定期調整以反映消費者價格指數的變化,到期後可以面值或按通脹作調整的價值贖回,取較高的一種,故當消費物價持續上升,由於通脹會食銀行存款的利息回報,甚至出現負實質利率亦常見,故如果投資於通上述債券,可有效對沖通脹風險。

美國TIPS投資價值再現

根據理柏的分類,坊間現時共有8隻通脹掛鉤債券基金,其中只有兩者為美國通脹掛鉤債券基金,其餘6隻則為歐元通脹掛鉤債券及其他通脹掛鉤債券。由於上文提及的情況美國通脹情況,故而於兩者美國通,宏利美國抗通脹債券基金為佳。

該基金主要投資於流動性極高的美國國庫通脹掛鉤債券,亦有投資於美國政府、其代理人、政府分支所發行或擔保的其他通脹掛鉤債券。事實上,截至2008年12月止,其十大投資中就有近50%投資於通脹掛鉤債券。

筆者於去年8月,即金融海嘯發生之前,表示美國經濟毫無疑問地已進入衰退,通脹風險名存實亡,故告誡投資者規避與通脹掛鉤債券 (TIPS)有關的資產。數月後,美國國家經濟研究局(National Bureau of Economic Research)表示,美國經濟從2007年12月起已步入衰退,意味著自01年11月起,長達73個月的經濟擴張期已結束。不過,筆者相信隨著美聯儲不斷印錢救經濟,短期通縮、長期通脹之局已成,意味著美國通脹掛鉤債券的投資價值或再現。 ■東驥基金管理

|

放大圖片

放大圖片