放大圖片 放大圖片

JF太平洋均衡基金經理人張冠邦、劉曙明

全球政府通力降低系統風險,市場流動性改善,亞洲信貸市場從極度超賣狀況逐漸回復。亞洲投資等級債券已渡過最惡劣狀況,儘管高收益企業違約風險還在上升,但目前價位已相當程度反映保守預期。亞洲債券波動度從極端水準大幅回落,近期指數彈幅較大,波動度仍稍高過去水位。市場流動性改善,高收益債利差開始下滑,但仍大幅高於2001-2002年空頭水準。目前亞洲金融環境低於過去10年,成為信貸市場最大基本面支撐。目前利差水準意味違約率將較亞洲金融風暴更嚴重。亞洲高收益債市場買盤並非來自槓桿收購(LBO)。

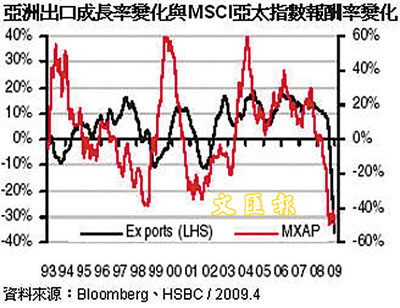

出口渡過最惡劣時期

亞洲出口在去年第四季急劇惡化,預期未來跌幅可望有所改善,由於亞洲多數國家或地區經濟表現與企業獲利與出口密切連結,出口與股價表現正向連動,尤其當市場正處於轉折點之時。

儘管分析師仍在持續調降亞股獲利預估,但跡象顯示下調走勢將觸底,經濟領先指標開始止跌,許多企業第一季財報可能優於預期,將使分析師下調動作可能暫告一段落,但預期未來幾季企業獲利起伏仍較高。

基金投資範疇廣泛

基金投資範疇廣泛,採取精選標的策略,其國家或地區、產業配置結果為個別標的挑選之結果,相當多元分散,以充分掌握亞洲各市場、產業不同之證券投資機會。

債券和可轉債投資上,韓國、中國、印尼內具有較多殖利率出色之標的,投資比例相對較高,近月受惠政府強力政策支持,市場流動性已大幅改善,初級市場也開始出現較佳投資機會。股票則以成熟亞洲為主,相對參考指標MSCI太平洋指數,目前基金減碼日本,主要減持金融、出口股。(摘錄)

|

放大圖片

放大圖片