放大圖片 放大圖片

京華山一

我們將09年國內汽車銷量目標從先前的9,648,000輛(按年增長3.0%),提高到10,237,000輛(按年增長9.1%)。鑒於今年首四個月銷量強勁反彈、消費需求旺盛及政府努力扶持汽車業振興,我們預計乘用車銷量將按年增長12.8%至7,620,000輛,而商用車銷量料按年下挫0.3%至2,617,000輛。

利好政策推動行業振興

受小排量汽車購置稅下調的推動,國內乘用車銷量於09年4月及首四個月分別按年上升37.4%及14.9%。在政府推出農村地區小型/微型貨車補貼計劃後,乘用車銷量於4月按年微增1.4%,但首四個月銷量仍按年下挫3.9%。其次,我們認為旺盛的消費需求對乘用車銷量構成支撐。城市居民的人均可支配收入於08年突破2,300美元,相等於2005至08年名義複合增長率達13.8%,亦即顯示依循國際慣例,國內的私家車正加快普及化。其三,為防止周期性下滑,中央從年初起陸續推出一系列優惠措施刺激汽車需求及加強汽車業。09年1月出台的購置稅下調政策令乘用車銷量年初以來強勁增長,而最新的商用車換購補貼方案亦將促進銷量上升。這些措施無一例外地顯示政府幫助汽車業對抗外來需求減弱的決心。

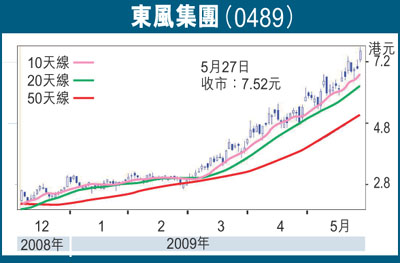

東風乘用車銷情穩增

鑒於銷售勢頭旺盛且估值低廉,我們決定維持對中國汽車業的增持評級。儘管股價年初以來的升幅較大,但我們仍看好東風汽車(0489),因其乘用車業務的銷售增長穩健,且商用車業務可望在政策帶動下實現復甦。

|

放大圖片

放大圖片