放大圖片 放大圖片

中銀國際

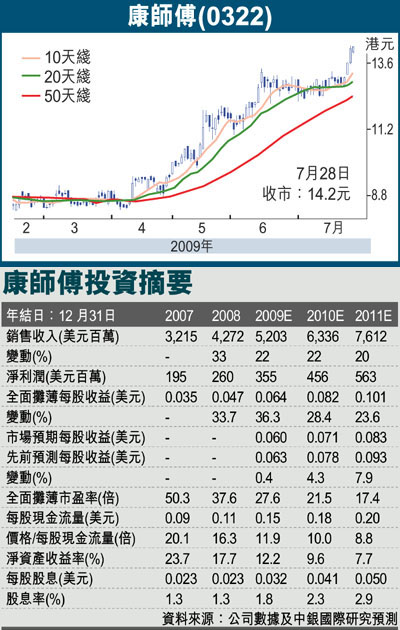

康師傅控股(0322)在7月推出了新的高端包裝即食方便麵。零售價漲幅已經超過了方便麵淨含量的擴大,我們認為公司在投入成本逐步上升的情況下有能力維持較為穩定的盈利。公司是排名首位的方便麵生產商,市場份額超過50%,我們認為這將引發全行業新一輪漲價。我們將該股目標價格從13.50港幣上調至16.00港幣,維持買入評級。

產品組合走高端路線

康師傅控股在7月推出了新的高端方便麵。原先1.8元/袋的方便麵現在被分為「經典袋」和「真味袋」兩種。「經典袋」的麵餅從85克升級到90克,菜包和調味料也進行加量,售價提高到2.0元/袋。麵餅形狀從方形變為圓形,更加便於煮食。與此同時,「真味袋」的價格調整為1.5元/袋,但是麵餅重量維持在85克,以中端消費者為目標客戶群。

目前,超市中主要銷售的高端方便麵就是「經典袋」。售價漲幅為11%,超過了重量增長的6%。因此,實際上零售價有所上漲,這應是中國政府從08年1月進行價格管制後首次漲價。在09年2季度的小幅反彈之後,棕櫚油和小麥的價格在7月再次上漲,與1季度相比分別上漲10%和6%。我們認為公司有能力穩定並小幅提升毛利率。在市場主導企業提價之後,其他方便麵品牌也有可能提價。

上調09-11年盈利預測

我們將09-11年盈利預測分別上調0.4%、4.3%和7.9%。在08年2季度原材料價格上漲時,康師傅控股也採取了類似的高端產品提價策略。此舉反應良好,顯示出消費者對該品牌較高的認知度。公司應該是通脹壓力下食品飲料行業防禦性最好的個股。由於風險偏好較低,我們採取較低的9.5%加權平均資本成本,將該股目標價格從13.50港元上調至16.00港元(昨收14.2元)。維持買入。

|

放大圖片

放大圖片