放大圖片 放大圖片

韋君

雖然美股道指上周五回落67點,惟內地股市昨日向好,滬綜指重返3,000大關,收市漲2%,則成為好友再挾淡倉的藉口。在現貨月期指午後升勢逐步擴大下,恆指於尾市曾攀上年高位的22,250水平,收市則報22,200.46,仍升270.56或1.23%,主板成交606.26億元。現貨月期指收市報22,139,升136點,較炒低水61點,單看牌面似予人轉弱感,但既然大市已逼近年高位,現階段持好倉仍看高一線。

港股升勢擴大,市場焦點主要放在內銀、內房及石油股上,其中又以內房股的整體升勢最見悅目,就以半新股的恆盛地產(0845)而言,便告回升至3.47元報收,升0.38元或12.3%,成交增至3.69億元,為本月初上市以來第二大交易日。恆盛上市價為4.4元,現價仍未「浮出水面」,惟隨著4隻內房新股由今日起陸續招股,市場復炒影子股,該股因而受惠炒上。不過,以估值而言,恆盛09年預測市盈率達17倍,並不算便宜,若追捧落後內房股,深圳控股(0604)是其中一隻較可取的選擇。

銷售目標上調推升盈利

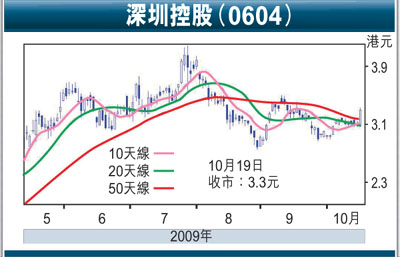

深控昨發力炒上,曾走高至3.33元,收市報3.3元,升0.21元或6.8%,成交顯增至1.58億元。受惠於旗下樓盤錄得理想銷售成績,集團截至今年6月止半年度,錄得持續經營業務營業額上升1.2倍至19.73億元,而股東應佔溢利亦增77.9%至5.22億元。深控管理層較早前表示,年內會再推售多個項目應市,並將09財年預售目標提高18%至人民幣45億元,又表明下半年會斥資人民幣20億元吸納土儲。集團盈利前景值得看好,而此股09年預測市盈率約10倍,在同業中也不算貴,故論值博率依然不俗。

高盛最近推出的研究報告,也因應深控的物業落成時間,把其09至11年度每股盈利預測提升3%至6%﹔又指該股現價比每股資產淨值折讓36%,2010年度市盈率12倍,市帳率0.9倍,比H股同業平均有折讓,因此估值吸引。高盛微升深控的目標價,由4.68港元上調到4.70港元,建議買入。可趁股價技術走勢向好跟進,博反彈目標為年高位的4.14元。

|

放大圖片

放大圖片