放大圖片 放大圖片

國浩資本

金價10月份在每盎司1,000至1,060美元之間徘徊了一個月後,於11月份有一個顯著的突破,升穿1,100美元的水平,升勢乃本行預期之外。本年至今,平均金價已達954美元,較本行之前所估計的2009年全年950美元假設為高。有鑒於金價的持續強勢,本行將2009年及2010年的金價假設由之前的950美元及1,000美元分別調升至970美元及1,150美元。

金價獲得重大突破的主要原因包括1)美元持續弱勢,令大眾對貨幣失去信心;2)國際貨幣基金組織(IMF)於11月初成功以平均1,045美元的價格出售200噸的黃金予印度央行,又在上周出售2噸黃金予毛里求斯央行,顯示新興市場正積極買入黃金以分散其外匯儲備風險,尤其是這些國家的外匯儲備主要為美元及3)市場憂慮各國央行採取量化寬鬆政策以刺激經濟終會引致通脹重臨。

第4季盈利料按季增長41%

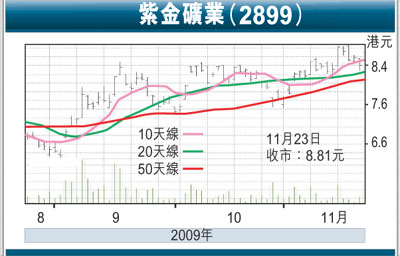

紫金礦業(2899)09年首9個月業績為28.9億元人民幣,按年升12%。然而整體毛利率跌6.5個百分點,主要是因為1)公司的加工黃金量按年大增51%,而此業務的毛利率非常低;2)雖然在2009年間已有顯著反彈,但銅精礦、鋅精礦及鐵精礦今年首9個月的平均價格水平仍遠低於去年同期。然而基於商品價格於09年第4季繼續走強,本行估計紫金第4季的盈利將錄得41%的按季增長。

雖然金價在過去1個月升8%,但紫金及招金(1818)股價分別只升1.6%及跌0.8%,表現落後於金價的走勢。本行估計兩股股價的現水平只反映2010年的平均金價為1,050美元

基於新的金價與銅價假設,本行將紫金的2009及2010年每股盈利預測調升至0.29元人民幣及0.40元人民幣。現價相當於19倍2010年市盈率,本行認為估值並不昂貴。重申買入評級,6個月目標價上調至10.0元(昨收8.8元),相當於22倍2010年市盈率。

招金估值不昂貴重申買入

基於新的金價假設,本行將招金的2009及2010年每股盈利預測調升至0.47元人民幣及0.65元人民幣。現價相當於19倍2010年市盈率,本行認為估值並不昂貴。重申買入評級,6個月目標價上調至16.25元(昨收14.82元),相當於22倍2010年市盈率。

|

放大圖片

放大圖片