放大圖片 放大圖片

英皇金融集團總裁黃美斯

上周數據顯示,日本經濟11月為連續第九個月處於通縮,日本央行面臨進一步放寬貨幣政策的政治壓力。日本11月扣除食品和能源的CPI較上年同期下滑1.0%,降幅接近10月時創下的1.1%紀錄高位;11月核心CPI較上年同期下滑1.7%,小於前月2.2%的降幅,因油價跌勢緩解。由於油價下跌的影響減弱,11月物價跌速有所放緩,但決策官員擔心經濟再度衰退的風險,難以因此寬心。扣除能源及食品價格的核心物價指數降幅接近紀錄高位,顯示疲軟的終端需求對物價的拖累影響愈來愈大。

明年續採取寬鬆貨幣政策

日本龐大的公共債務限制了政府推行額外財政刺激的餘地,政府可能要求央行在明年進一步採取寬鬆貨幣政策,比如加大購買政府公債力度。日本央行本月迫於壓力,召開緊急會議,並宣佈了一項新的短期融資工具安排,前一周還宣稱將無法容忍通縮,強調了其抵禦通縮的可信程度。日本央行承諾維持低利率,給政府公債收益率帶來趨陡的壓力,壓低短期收益率,而對日本財政狀況惡化的擔憂卻推高長期收益率。5年/20年期收益率之差上周盤旋在前周觸及的十年高點165個基點附近。

在2010年中期參議院選舉之前,上台已有三個月的民主黨政府下決心要阻止經濟重回衰退。日本政府和央行在如何處理通縮的問題上發生過分歧,日本央行預計通縮局面將至少持續三年時間,與此同時,決策者擔心通縮可能拖累經濟。削減支出或許能扶助政府使下一財年的新債發行量不超過自身設定的44兆日圓限額;若新債發行量遠高於此,日本將面臨被惠譽下調債信評級的風險。不過,削減支出給剛走出衰退的日本經濟亦帶來風險。現階段市場亦正開始揣測日本央行會否在1月25-26日會議上決定採取進一步的貨幣寬鬆措施。

公債收益率處極低水平

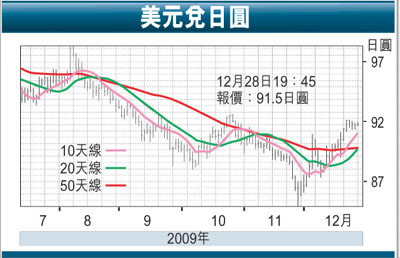

日圓走勢方面,對美國經濟成長加強的預期提振公債收益率,並令短期美國和日本公債收益率差擴闊,為市場買入美元沽出日圓提供了誘因。日圓周三低見91.87。日本央行繼續與通縮壓力作鬥爭,日本公債收益率預計將維持極低水平。日本央行近期的言論明顯更加溫和,表示不會放任通縮或零通脹。

圖表指標所見,平均線趨向以至MACD、隨機指數等指標仍見走軟發展,100天平均線失守,形勢上仍見疲軟;不過,日圓上周觸及兩個月低位91.87日圓,正好在雙底形態之頸線穩住未破。因此,當前關鍵支撐則為92.20,9月21日圓曾低見92.53,10月27日則為92.32,引伸出一頸線位置在92.20,跌破此區可望以雙底形態作較深化調整,初步支撐可看至250天平均線93.65水平。預估阻力位先看10天平均線90.55,下一級阻力位於25天平均線89。

|

放大圖片

放大圖片