放大圖片 放大圖片

中銀國際

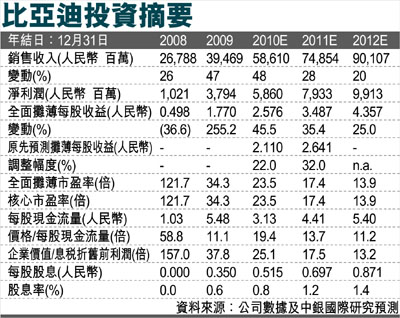

比亞迪(1211)公告09年業績,淨利潤同比大幅增長272%至37.9億人民幣,比市場預期和我們的預測分別高出25%和11%,因為我們再次低估了其汽車業務的規模經濟,同時,09年4季度手機和電池業務的利潤率回升幅度大於預期。09年經營收入同比增長47%至395億人民幣,這主要是由於汽車銷售額同比增長143%。4季度毛利率由3季度的23.06%進一步提高至23.20%。

然而,由於研發費用增加2.1億人民幣,因此4季度經營利潤率由3季度的14.3%下滑至12.9%。我們看到,公司的資產負債表也持續改善,淨負債總額由3季度末的20億人民幣降至13億人民幣。因此,淨權益負債率也由11%下降至7%。因此,我們將目標價由80.00港元上調至88.00港元,並維持對該股的買入評級。

2010年前兩個月,比亞迪的汽車出貨量同比增長125%至95,399輛,增速高於轎車行業的整體平均水平79%。這不僅是由於F3車型的出貨量同比增長99%,同時也是由於新推出的G3車型。我們估計,2010年前兩個月,G3車型佔到了總出貨量的7%,並貢獻了17個百分點的增速。

展望未來,我們認為2010年中國乘用車市場的主要推動力包括購置稅減免和以舊換新政策。2010年,1.6升以下排量汽車的購置稅率為7.5%,仍低於10%的正常水平。此外,商務部官員還表示,汽車以舊換新計劃的補貼額度將由3,000-6,000元提高至5,000-18,000元。我們認為,比亞迪將受益於這些政府的扶持政策。

手機和電池業務強勁反彈

儘管09年全球手機出貨量同比下降6%,但比亞迪的手機業務收入仍同比增長21%。儘管諾基亞仍未恢復外包組裝訂單,但國內手機品牌的貢獻增加部分抵銷了其負面影響。

考慮到業績強勁,我們將2010和2011年盈利預測分別上調22%和32%,並引入2012年盈利預測99.2億人民幣。調整後,比亞迪的估值看起來更為合理,目前股價對應21.2倍2010年市盈率和15.7倍2011年市盈率。我們預計,2009-12年間,公司收入的年均複合增長率將達到31.7%,盈利年均複合增長率將達到37.7%。

此外,我們預計,到2010年底,公司將由淨負債轉為持有33億人民幣淨現金。在過去兩個估值周期中,該股的估值高點分別為25倍市盈率(07年10月)和28倍市盈率(09年10月)。我們認為,目前給予該股25倍的遠期市盈率並不過分,因為公司的汽車業務仍在穩步發展,同時公司也將受益於手機市場的持續復甦。(摘錄)

|

放大圖片

放大圖片