放大圖片 放大圖片

中銀國際

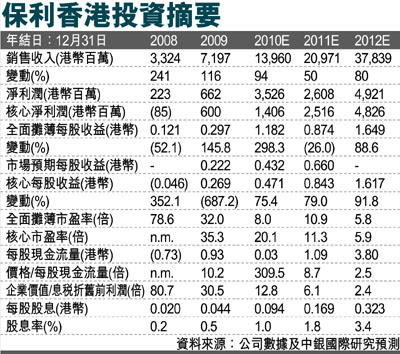

保利香港(0119)宣佈了新一輪資產注入,四個項目總建築面積不超過250萬平米,總代價39.8億港元(相當於發生成本),符合預期。我們認為這體現出了母公司對其成為內地領先開發商的鼎力支持。注入完成後,公司的總權益土地儲備將由1,020萬平米擴大至1,270萬平米。我們認為收購成本具有吸引力,將增厚每股淨資產值1.42港元,因此將2010年預測淨資產值由13.48港元上調至14.90港元,而且參考10%的淨資產值折讓,目標價由12.10港元上調至13.40港元。維持買入評級。

6個月後新一輪注資

繼去年9月資產注入完成後,公司宣佈了上海、深圳、蘇州和杭州四個項目的新一輪母公司資產注入。總建築面積270萬平米,權益面積250萬平米,較上輪注入規模擴大了26%。四個項目的注入成本為39.83億港元,為母公司發生的成本。我們認為這體現出了母公司對於將保利香港打造成為內地一流開發商的意圖和支持。即便考慮到公司必須承擔的42億港元尚未支付的土地成本,我們仍然認為收購價格具有吸引力,根據當前的樓價預測,平均毛利率在35%左右。更重要的是這體現了母公司對於將保利香港打造成為內地一流開發商的意圖和支持,所以我們認為保利香港的淨資產值折讓幅度應該繼續小於同業平均水平。

截至3月12日,四個項目的控股公司的淨負債為58萬港元,股東貸款為39.84億港元。保利香港將為控股公司100%的權益支付39.8億港元,並承擔股東貸款,幾乎是以成本收購四個項目。這進一步體現出了母公司的強力支持。其中一半代價將以現金支付,其餘通過以每股9.1港元向保利集團增發2.188億股新股。增發部分相當於已發行總股本的7.3%,或擴大後總股本的3.8%。新股發行完成後保利集團對公司的持股比例將由50.69%升至54.06%。目前我們假設公司將通過自有資金和銀行貸款支付19.9億港元。如果計算中考慮到未支付的補地價,預計收購後淨負債率將由34%升至64%。

收購完成後,公司2010年500萬平米的土地收購目標已經實現了50%,總權益土地儲備將由1,020萬平米升至1,270萬平米,根據我們的預測,足夠公司未來5年的增長。由於部分其他項目仍在申請土地使用權,我們目前維持盈利預測不變。但預計發行新股將稀釋每股收益5-7%。(摘錄)

|

放大圖片

放大圖片