��j�Ϥ� ��j�Ϥ�

���Ȱ��

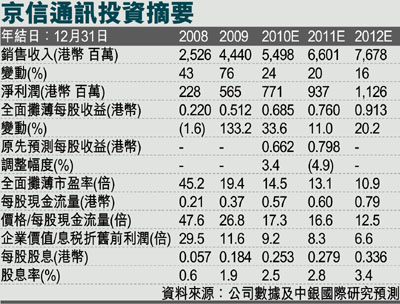

�@�ڭ̹w�p�ʫH�q�T(2342)���~�W�b�~�b�Q���P��W��12%��2.85���䤸�A�۷���ڭ̥��~�էQ�w����35%�C���ިӦۦL�ץ�������l�]�ƻs�y�]OEM�^�q�����B�W�b�~�ʤְѽu���ت��ۼСA�����q���Ӥ��M����F��ڭ̪����~�էQ�w���C�ڭ̦b���i�����F����o�i�P�ʫH�q�T�������t���C�Ҽ{��O��������Ȥ����U���A�ڭ̱N�ʫH�q�T���ؼл���12.40�䤸�U�զ�10.50�䤸�A��������ӪѪ��R�J���šC

�@�ʫH�q�T�N��8������G�����~�Z�A�ڭ̻{���A���q�~�Z����F��ڭ̪��w���C�ڭ̹w�p�A�b�L�u�u�Ʒ~�ȩM�A�ȷ~�Ȫ��ʤU�A�W�b�~���q�g�禬�J�N�P��W��12%�C�ѩ~�W�b�~�ʤ֤j�����ѽu���ةۼХH�ΦL��i�f����]�ƪ��T�O�A�]�����q�w�p���~�W�b�~�M�U�b�~�����J������O��35%�M65%�A�ӥh�~�o�@��Ҭ�40%�M60%�C�ڭ̹w�p�ATD-SCDMA�|���ۼбN�~4�u�װ_�}�l�^�m���J�A�q�ӨϤU�b�~���J�y�o�촣�ɡC

�@�ھںz�h���Ѫ��H���A�W�b�~�W�Ҹg�ٮ����ä���ۡA�i��D�n�b�U�b�~�o�H��{�C�ڭ̹w�p�A�P��O�ΡB�@��κz�O�ΩM��o�O�Φ��P�⦬�J����ұN�ѥh�~�P����25.6%�W�ɦ�26.2%�C�]���A�ڭ̥ثe�w�p�W�b�~�b�Q���N�P��W��12%��2.61���䤸�C

����o��ĵ���y�۴��ý�

�@����o�i�̪�o�G�F�W�b�~�էQ�wĵ�A�äo���̹�~��q�H�]�ƪO�����߰�C�ڭ̻{���A�����n��M����o�i�P�ʫH�q�T�~�Ȥ��������P�C

�@�����A�L�̪����~�զX���P�C�ѽu�M�g�W�t�Τ��O������o�i09�~�P�⦬�J��43%�M45%�A�ӨʫH�q�T�����J�ӷ���[�h�ˤơA�]�A�L�u�u��(31%)�B�ѽu�Τl�t��(32%)�B�A��(26%)�H�εL�u�ƾڶǿ�(DMS)(11%)���C

�@�ĤG�A�L�̪��Ȥ�s���P�C����o�i�Ĩ����O���~�ɦV�����~�ȼҦ��A�V���a�T�j�q�H�B��Ӫ��P��Ȧ����q09�~�`�P�⦬�J��35.7%�A�ӨʫH�q�T���o�@��Ұ��F77.5%�C

�@�ĤT�A�L�̪��Q���v���P�C�q�`�A�q�֤߳]�ƨ����Ө��̫�����o��q�H�B��ӧ��Q���v�A�o�O�ѩ�p�G�����~�зs�A����~��]�ƨ����Ӧb�P�ٯŹq�H�B��Ө�ӻ���ɴN�㦳���j���j�۾l�a�C09�~�A�ʫH�q�T�b�P�~���q������Q�v�̰��A�F��38%�A�Ӽ���o�i����Q�v�u��28.6%�C

�@�̪�A�q�H�]�ƪO����������ȤU�ơA�ɭP�ʫH�q�T���ѻ��]�g���F�j�T�վ�C�M�ӡA�ڭ̻{���A�ѩ��L�ץ������~�ȳW�Ҧ����B���J�ӷ��D�n�O�L�u�u�Ʒ~�ȡA�]���ʫH�q�T�����{���u��P�~�C�ڭ̺����էQ�w���A�ñĥΤF�����O�u��15���������ղv�Ӷi�����(���e��18��)�C(�K��)

|

��j�Ϥ�

��j�Ϥ�