韋 君

港股上月埋單計數大漲900點或4.47%,無疑應驗了「七翻身」。在歐債危機漸告淡化,以及市場資金依然十分充裕下,預計8月市反覆向好之勢仍可望延續。

在7月份即將完結之際,超人李旗下的長江基建(1038)、港燈(0006)以及李嘉誠基金,齊齊宣布「大製作」,擬斥資700億元拿下英國最大電網資產。據悉,該英國電網約為800萬戶居民提供服務,範圍包括希斯魯機場、倫敦地鐵和2012奧林匹克公園,預期回報率是12%至13%。

長和系再有大動作,也令此系的後市備受關注。長江基建和港燈已派發了成績表,今日輪到和記電訊香港(0215),而明日則輪到TOM集團(2383)和記港陸(0715),不過最值得留意的,自然是周四的長實(0001)及和黃(0013)業績。由於長實業績很大程度取決於和黃的盈利表現,而後者也因為過去一段較長時間持續跑輸大市,故有優先留意的必要。

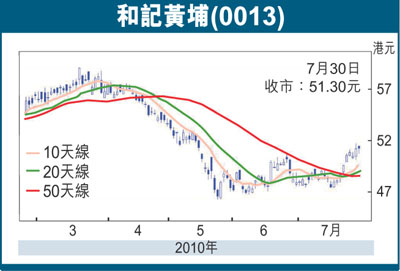

和黃於7月19日在退至47.5元水平重獲承接,經過連續反覆造好,及至上周攀高至51.75元始初現阻力,最後以51.3元報收,惟現價較低位已回升了8%,而現價亦已企於10天、20天及50天等多條重要平均線之上,論走勢已有轉好跡象。瑞信集團在剛發表研究報告中指出,和黃稍後公布上半年業績,將錄得盈利42億元,下跌27%,但若撇除09年的一次性收入53.6億元,持續盈利則由4.05億元大升至42億元。

倘分拆赫斯基叫好叫座

瑞信指出,現時和黃的估值較低,而2011年的盈利增長料達25.6%,相信能為投資者提供入市機會。該行將和黃的目標價由69元升至70.4元,維持「增持」投資評級,即現價尚有約37%的上升空間。此外,瑞信料和黃的每股資產淨值為88.1元,而3G業務的每股資產淨值應為44.2元,也反映該股的值博率不俗。

和黃除了業績改善可以憧憬外,旗下加拿大赫斯基能源正評估分拆子公司Husky Asia Pacific的方案,分拆資產包括內地南海的多個天然氣氣田,也可望成為該股造好的催化劑。值得一提的是,赫斯基能源先後在南海29/26區塊發現了中國最大的離岸天然氣田,該公司擁有的資產「優厚」,預計稍後分拆將可望叫好叫座,對和黃股價料也有正面的刺激作用。可趁股價走勢漸改善上車,上望目標為3月下旬阻力位的59.2元。