��j�Ϥ� ��j�Ϥ�

�j���Ҩ�

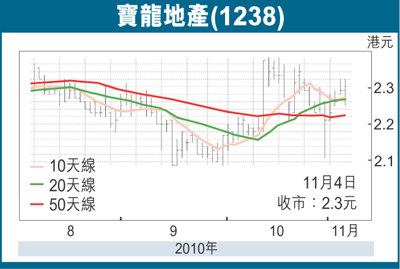

�@�_�s�a��(1238)���֦���ɦa�쪺�ӥΪ��~�o�i�Ӥ��@�A�~�ȶ����a�G�u�����A�ڭ̬۫H�Ӥ��q�����ȳQ�Y���C���C�Y�Ϲ�g�վ�겣�b�ȨC�ѤH����5.02���@�X50%���j�T�ק����A�ڭ̵����ӪѪ��ؼл�2.91����۷���2010�~�����p���b�v1.1����2011�~�w�p���ղv6.9���A�N���ӪѾ֦��e�j�ɭȼ�O�A���ȧl�ޡCŲ���_�s��9�����ڧQ�v13.75%�o��5�~���u�����ڡA����b���ʶ��ض���2�������A���̹�Ӥ��q���]�ȯ�O�P��~�{�A�Φ����ѻ��j�T��������]�C�ƹ�W�A�Ӥ��q�ثe�y�ʭt�Ųb�B�Ȭ��H����17�����A�b�t�Ť�v��19%�A�b���v�ũM�C

�@�_�s��4�������`���ѷH���h�E�ܤW���A�óz�L�ʤJ�F��s�I�L��Ƥ���(�麥�������Ŧ��v�o�i���ت������a��)���@�T�g�a�A�}�l�b���s�Y�����X�i�~�ȡC�Ӧa�L�i�o�i��26,484����̪��s��/�ӷ~���~�A���ʻ����H����2.02�����C�P�_�s��L���ت��̤֭��n30�U����̤���A���o�i���ت��W�Ҭ۹���p�C

�i�x�賡�a�ϧQ���v��

�@�Ӥ��q��z�L�b�X�t(���y���ìP���A�H�f����50�U)�ʦa�A�����A������賡�C�ӰӦ����ت��`�ؿv���n��496,000����̡A�ӭ��a���Ȭ��C����̤H����326���A�b�p���Ϥ���M�ݩ�j�����ءC�ڭ̹w���A�Ӷ��ئ��v����������N���C����̤H����4,000���A�Ӱӷ~�����h���C����̤H����8,000���A�N���Q���v�N���F50%�H�W�C

�@�I��9�멳�A�_�s�b17�ӫ������֦�22�Ӷ��ءC�պJ���w��I���ءA��ثe�g�a�x�ƪ��`�ؿv���n��750�U����̡A�Ӥ��q�N�O�d190�U����̧@����γ~�A��l�����h�@�P��C�_�s�g�a�x�ƪ������g�a�������C����̤H����475���A�Ȭ۷���Ӥ��q�~�ץ����w�����6%�A�D�W�����a�o�i�Ӥ��g�a�����̧C���@�C�䤤�A���ȳ̰������ج���6��b�Ѭz�ʤJ��373,500����̺�X�o�i���ءA�ӭ��a�����C����̤H����2,412���C

�@��2010�~��9�Ӥ�A�_�s�w��X�`�ؿv���n306,877����̡A�`�ȤH����23.4�����A���C�~�����e�q�U�����~�ؼФH����55�����C�ѩ�2010�~�פW�b�~���������ظ��֡A�Ӥ��q�����J�ΰ�¦�§Q�����~���19%�ܤ��O�H����10.4�����ΤH����2.66�����C�Ӥ��q�w��2010�~�פW�b�~129,032����̹w�⪫�~���էQ�J�b�A�ڭ̹w�����Ʀr�N��U�b�~�W�[�ܬ�34�U����̡C

�@��2010�~�פW�b�~�A�_�s�]��ꪫ�~�����Ӳ��Ͳb���q�H����5.48�����C�ӥΪ��~���صo�i�Q���F62%�A�ô���2010�~�פW�b�~�`���J��61%�C�����A�Ӥ��q�s�W113,000����̪��ӷ~���n�i�ѥX���A�G�������J�W�[�O1���ܤH����6,400�U���C�Ӥ��q������B�����j���ʪ����ߪ��X���v���G70-96%�A�䤤3���}�~����12�Ӥ�C

|

��j�Ϥ�

��j�Ϥ�