放大圖片 放大圖片

韋君

美國經濟數據勝預期兼人行周末未有如期加息,對昨日亞太區股市有正面的支持作用,不過觀乎港股表現依然十分反覆,反映本地市場投資者觀望氣氛仍濃。資金傾向選擇性吸引,其中又以個別半新股的炒味較濃,就以上周四掛牌的紛美包裝(0468)而言,其升勢便頗為凌厲,曾創出上市新高的5.5元,收報5.47元,仍漲10%。紛美由大摩及高盛包銷,兩大知名投行攜手,該股現價較上市價4.3元雖已升27%,惟預計後市上升潛力仍在。

剛於上周五登場的正通汽車(1728),也有名人效應,其招股時便獲索羅斯兒子羅伯特索羅斯(Robert Daniel Soros)垂青,斥資近5,000萬美元(約3.9億港元)認購。另據市場消息指出,中投、國壽(2628)、惠理(0806)及新加坡主權基金淡馬錫等多個機構投資者也有認購正通。正通上市價7.3元,現價7.68元,僅升約5%,故其後市也值得繼續看好。

一簽多行 明多400萬人合資格

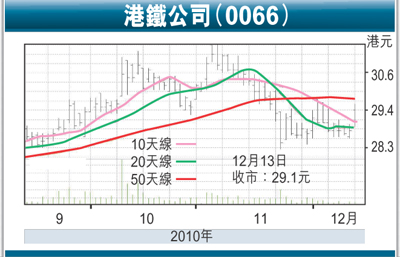

港鐵公司(0066)昨曾走高至29.6元,最後報收29.1元,升0.35元或1.22%,成交5,858萬元,表現不算突出,但因股價沽壓不大,因此仍不失為進可攻退可守之佳選。港鐵為本港唯一上市集體運輸經營者,最新的賣點是內地繼去年12月25日實施深圳居民來港「一簽多行」後,而常住深圳的非廣東籍居民,也可於明日(15日)起在深圳辦理赴香港個人遊簽注,預計新增的合資格人士達400萬名,鐵路車資收入直接長遠受惠。

此外,港鐵同時擁有大量車站上蓋物業發展權,物業發展亦是其中主要收入來源。雖然政府最近連番出招打壓樓市,令本港樓市存有不明朗因素,惟大低息環境未變,本地實際需求仍大,加上內地客入市意慾仍強,何況港鐵持有的物業主要位於鐵路沿線,交通方便,資產具相當的增長潛力,也是其投資價值具吸引之處。

講開又講,瑞信發表的報告也指出,港鐵各項業務發展方向正確,可受惠於投資物業租金回升,以及受惠於香港仔黃竹坑項目、正面載客量及車費上調,進一步令股價對資產淨值折讓收窄。瑞信維持該股「優於大市」投資評級,目標價35.8元不變,即較現價尚有23%的上升空間。趁股價趨穩收集,上望目標為年高位的31.55元。

|

放大圖片

放大圖片