��j�Ϥ� ��j�Ϥ�

��E�ꥻ

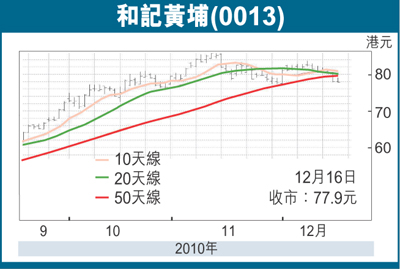

�@�M�O���H�]0013�^��8��줽�G�����~�Z����R���ɯɤW�յ��ťH�ӡA�M�O���H�ѻ��Ĥ@������50�鲾�ʥ����u�H�U�C���ި�ѻ��~��H�Ӥw�g�W���F46%�A���{�u���ڥͫ��ƴT�F39%�A�ڬw�ŰȦM���O�]�����@�Ӫf�f��Q�Ǥf�A�M�ӡA����{���ѻ��h�z���n�����u���̴��ѤF�@�ӶR�J�ɾ��C

�@�ѩ����Ĩ��q�Ƽe�P�F���Ω�����|���A2011�~����g�ټW�t�i��[�֡A��2012�~���W���h�i��L�H���~�C�ڬ��C�Q�v���Ҧb�i�w�������ӱN�|����C�o�N���Q��M�O���H�o�إ��y�g��ΰ]�Ⱥb���������X�ʤ��q�C�I��2010�~6��30��A�M�O���H�]�A���y�ʩʸ���ΤW������궵�ئb�����b�ŰȬ�1,620�����A���ѪF�v�q��59%�C

3G�~�Ȳ{���c�ʴ_�d

�@�M�O���H3G�~�ȵ��c�ʴ_�d�A3G�~�ȸg��Q���N�b2010�~�������աA���f�ιs��~�ȹw�p��2011�~��N����ﵽ�C�ھڥ����@�ѡA2010�~�C�ѬէQ�N���~�W��5%��3.49���A2011�~�C�ѬէQ�N���~�W��35%��4.73���C�M�O���H�{���۷���22.3��2010�~���ղv�A16.5��2011�~���ղv�C

�@�M�O���H�էQ�e���ﵽ�N�Q�n������q�A�D�n�]��������~�]0001�^�b�겣���Ȫ�55%�Ӧ۩�����49.9%���M�O���H�C���~�A������~�D�u���Ÿۥ��ͤw�g��O20�����ʶR������~�ѥ��A�o�i��Q������M�O���H���H�ߪ����{�C

����a�a�����ʤƾ�

�@2000�~��2009�~�A�M�O���H�@�������C��1.73�����Ѯ��C����{��3G�~�ȧ������եi�������q�����Ѯ��A�o�N����2011�~�ѻ��W�ɪ����n��E�]���C���q����j���a���~�Ȫ��i��ʦ��O�����t�@�Ӽ�b���ѻ��ʤƾ��C

�@�����ij�R�J�M�O���H�A6�Ӥ�ؼл�95.0���A�P�^�ե����w���ۦP�C����U�歷�I�O���y�g�ټW�t�U���C

|

��j�Ϥ�

��j�Ϥ�