��j�Ϥ� ��j�Ϥ�

�@�䩲�o��ܳq�ȶšA�R�o�L�ܡH��ڻ�C

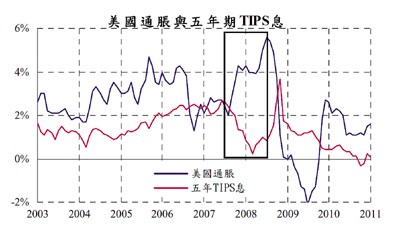

�@�q�u���Ͽ�v�����צӨ��A�R�o�L���A���o�O�b�@��o��ɶR�Ө��C�@�⦳�t�B�A�p�G�L��q�ȩ���ɤ~�R�A�G�⥫���֩w�u���Y�Y�v�A�����ۼơC�q�����2003�~���x������H�Ӫ��̵u�~�����~��TIPS���v�i���A�b�q�ȫ�ɤר�q�ȹw���������ɤ~�R�J�ATIPS���w�^�ܫܧC�A�ڥ��L�ۼơC

�@�u���Ͽ�v������u�̦n�ȡv�C�u�t�@ڻ�v�O�ATIPS�O�_�ܳq�ȳ̨Τ���H���϶R���A��1968�~�����B�ʦܤ��A��������q�Ȫ����^�������F6%�A�P���W�w�]ĹTIPS�C

�@�����L���A���M�L�H���~�����C���䪺�q�Ȥɦh�^�֡A�B�@�ɳq�`�_�X�|�ܤ��~�A���ɬƦܪ��F�T�B�|�Ӹg�٩P���C�p�G�u��q�ȤW�ɪ���l�~�������A�S�|�p��H

�@�q�W�z���������^�����A�u��X����q�ȤW�ɳ����A�i����1968�~�ܤ��A���^���F11.1%�C�RTIPS�H��M�@�b���L�C

�@���ATIPS�u�O�N�q�ȭ��I�⤩�F���A�o�u��u�A�y�����_�q�ȭ��I���S���������L�u��i�]Ĺ�q�Ȫ��H�h�C�N���I�汼�ӶR�J�O�١A�N�O���֩Ө����I�C�@�W�S���K�O���\�G���֩Ө����I�۵M�L�B�~�^���C

�@�q�ȥû��O�f���{�H�A���f���٤��L�O�F���d�X�Ӫ��A���ާڭ̪��q�ȥ������ڭ̪��F���ơC�n���I�q�ȡA�٬O�a�ۤv�̦n�C�@����q�Ȧ死����歺�u�g�٤ε����v�@ù�a�o �]�K�ۡm��Ȫ��ġn3�븹�^

|

��j�Ϥ�

��j�Ϥ�