放大圖片 放大圖片

交銀國際

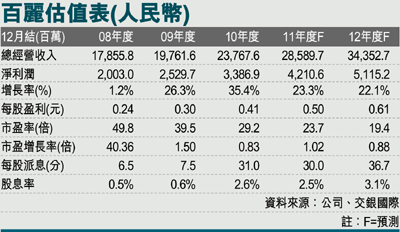

百麗國際(1880)盈利符合預期。 (1)2010年度收益按年躍升20%至23,705.9百萬元人民幣,主要受惠鞋履銷售增長強勁及運動服裝業務復甦;(2)由於產品組合升級,加上鞋履業務貢獻增加,毛利率由09年度的55.7%上升至56.3%;(3)經營溢利率(扣除其他收入)增加2.2個百分點至16.7%,主要由於公司改善經營效益及規模經濟;(4)純利按年增35.4%至3,424.5百萬元人民幣,淨利潤率由09年度的12.8%增至14.4%;(5)每股盈利上升35.2%至40.6仙人民幣;每股派息31仙人民幣,派息率為76.3%。

鞋履業務貢獻持續增加,帶動公司持續增長。(1)受惠中國強勁的零售消費,百麗在2010年度的收益按年上升20%,同店銷售增長達17%。此外,公司大幅擴充其銷售網絡,門店數目增加25%,每間門店亦保持穩定的單店銷售增長;(2) 鞋履業務收入佔比由09年度的59.4%上升至61.8%。由於鞋履業務的主要品牌增長穩定,加上新購入的品牌增長迅速,我們預期鞋履業務的貢獻將持續增加; (3)運動服飾業務亦見增長,不過對收益的貢獻逐漸下降;(4)我們預期鞋履業務和運動服飾業務將分別錄得約25%及15%的增長,帶動2011年度預測和2012年度預測的收益分別上升20.3%和19.4%。

毛利率壓力可望漸紓緩

平均成交價格增幅應有助紓緩成本價格上升為毛利率帶來的壓力。10年度的毛利率由09年度的55.7%上升至56.3%,主要是由於折扣優惠減少推動平均售價單價上升、及毛利率較高的鞋類業務收益持續增加所致。展望將來,毛利率壓力預計將會因勞工成本上漲及原材料通脹而成為行業常見現象,而集團的完善供應鏈管理及有效的銷售策略將有助達至提升產品平均售價(最終成交價格)增長,以抵銷成本價格上升的壓力。此外,鞋履業務收益持續增加亦將有助擴大集團的整體毛利率。我們預計2011年度預測/2012年度預測毛利率將持續逐步改善至56.7%/57.7%。

規模效應擴大提升效益

一般及行政開支比率從09年度的7.3%大幅改善至10年度的6.8%,主要是由於有效的成本控制及規模經濟改善所致。基於百貨公司收取的租金及扣點率持續上升,特別是於一級及二級城市,銷售及分銷開支持續增長。然而,由於三級及以下城市將會成為集團未來數年的戰略拓展焦點所在,該等城市的租金/百貨公司扣點增長放緩將有助紓緩運營成本壓力。

維持「買入」評級,略上調目標價至17.72港元,相當於2011年度預測的30倍市盈率。我們預計2011年度預測及2012年度預測的每股盈利將分別上升23.3%及22.1%至人民幣50.1分/人民幣61.1分。略上調目標價至17.72港元,相當於2011年度預測的30倍市盈率。

|

放大圖片

放大圖片