放大圖片 放大圖片

交銀國際

天工國際 (0826)發布中期正面盈利公告。(1)2011年6月21日,公司發布正面盈利公告稱,由於產品銷量大幅增加,預期截止2011年6月31日止6個月來自一般營運之未經審核綜合純利將較2010年同期錄得顯著增長;(2)我們預計,2011年中期淨利潤將同比增長50%左右,達到1.65億元人民幣,中期EPS全面攤薄後約為0.09元人民幣,顯示出極佳的發展勢頭。

受惠中國管制稀有金屬

躍居世界工模具鋼特鋼企業前三強。(1)近日,從世界權威的SMR鋼鐵、金屬產品市場研究中心獲悉,2010年世界工模具鋼特鋼強企排名已正式揭曉,天工國際躍居世界工模具鋼特鋼強企第三位,首次進入世界三強,僅次於世界知名的奧地利百祿鋼廠(BUAG)和德國的S+B特鋼公司;(2)2008年,公司在世界特鋼企業中排名第八位、中國第三位,僅僅時隔兩年,公司就已超越了5個競爭對手,位居中國首位並進入世界前三強;(3)我們認為,公司地位得到大幅提升的主要原因共有兩方面,一方面得益於中國對稀有金屬的管制,大大減少了海外供給或大大增加了海外競爭對手的生產成本;另一方面來自於公司產品結構優化與擴大內需以及良好的經營管理能力。

不要陷入普通鋼鐵製造公司的定位誤區。(1)市場可能有種將公司定位為普通鋼鐵製造公司的誤區,當前因國內製造業第二季度形勢的下滑以及大型鋼廠價格的下跌而對公司有所擔憂,我們強調公司是處於整體快速增長的特鋼細分行業的龍頭企業,與整體製造業和普通鋼鐵生產面臨的形勢完全不同;(2)公司產品價格自2011年初以來已經上調了兩次,訂單也已經排到年底,顯示出與普通鋼鐵製造公司完全迥異的發展趨勢;(3)公司在做強做精工模具鋼的同時,重點打造的鈦合金業務目前正在進行緊張的安裝調試,有望於8月份投產,鈦合金作為我國新材料發展戰略的高、精、尖產品,具有廣闊的市場前景,公司也正一步步向高附加值的特種材料公司發展。

嚴重低估的世界第三強

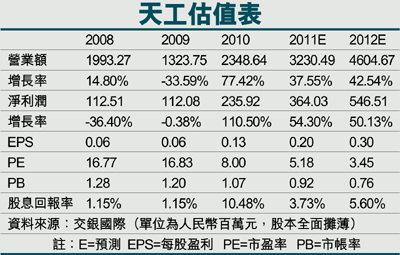

(1)我們暫維持前期的盈利預測不變,2010-2012年的淨利潤複合增長率高達69.6%,而對應的2011年和2012年PE分別僅為5.2倍和3.5倍,對應2011年2.12年的PB僅為0.92倍和0.76倍,2011年的PEG僅為0.07,這與其世界第三強的地位嚴重不相稱;(2)近期股價因為外部市場因素出現較大的調整,我們認為,公司股價已經處於非常嚴重的低估狀態,市場終究會發掘出公司的合理價值,目前非理性的下跌反而帶來絕佳的投資時機,我們堅定看好公司的發展前景,維持「買入」的投資評級以及3元的目標價。

|

放大圖片

放大圖片