放大圖片 放大圖片

韋君

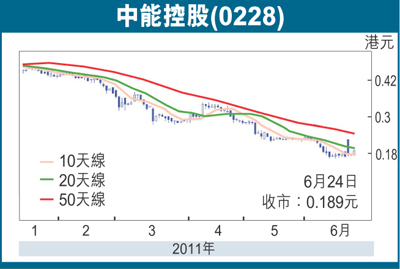

港股上周繼續大幅波動,受制於外圍市況依然不穩,大市預期仍將維持上落市格局。不過市場氣氛已有所改善,將有利投資者炒股唔炒市,當中有基本因素支持的部分個股有優先留意價值。中能控股(228)上周曾出現異動,股價於周三曾走高至0.224元,較周二收市價升達33%,最後則以0.189元報收,全周計仍升0.015元或8.6%,表現依然跑贏大市,故仍值得繼續跟進。

中能在1月初已正式落實以上限100億元收購中國年代能源投資全部權益,從而與中國石油母公司中國石油集團訂立合約,雙方共同擁有於新疆塔里木盆地喀什北區塊,在總面積6,991平方千米的土地上進行鑽探、勘探、開採及生產石油與天然氣的權利。代價以發行兩批可換股債券支付,另就銷售貸款支付9.06億元現金。及至本年1月,已達成全部條件並發行第一批25.58億元代價可換股債券。

油田今年起將提供盈利

按通函內容,年代能源現時擁有6口鑽探生產之氣井,當中2口已開始生產、其餘4口於2011年陸續投入生產和營運,初步預計天然氣生產於2011年預算為4億立方米、2012年為7億立方米。按每立方米天然氣之邊際利潤約為0.4元人民幣計算,2011年來自天然氣之邊際利潤便高達1.6億元、2012年攤佔2.8億元人民幣(約3.28億港元)盈利。由於上述天然氣田涉及260億立方米,伸算邊際溢利高逾百億元人民幣,勢成集團未來盈利增長動力。

按國家能源局預測,「十二五」期間,天然氣消費比例將翻一番,天然氣利用規模將達到2,600億立方米,在能源結構中的比例由3.9%提高至8.3%。中能成功轉型,配合有關國策的支持,該股未來股價表現也不難由冷轉熱。雖然集團現時發行股數已高達69.26億股,按第一指定地區即阿克莫氣田收購價25.58億元計算,公司發行等額可換股票據,而以兌換價0.168元計算需發行152.2619億股新股,市場新增股數大增已可以預期。

若計及第二指定地區即整個喀什北區(阿克莫氣田除外)估算74.42億元,屆時發行股數勢將進一步驟增,但票據年期達30年,一日未行使,對公司發行股數不會有太大影響。事實上,市場現時的焦點亦只是放在公司轉型後,集團可望扭轉過往多年虧損的不利狀況,一旦今年業績出現扭虧為盈,並可望恢復向股東派息,不但有助恢復投資者的信心,日後更可望成為能源基金垂青的目標,股價料也將有力重拾升軌。現水平趁低部署作中線收集,後市重返0.3元料仍大有機緣。

|

放大圖片

放大圖片