放大圖片 放大圖片

交銀國際

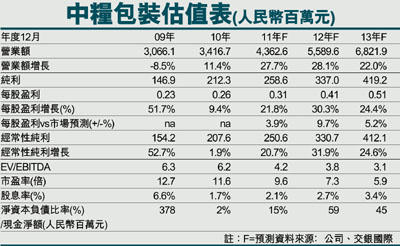

中糧包裝(0906)2011年上半年經常性純利同比增25%,主要由於期內收入同比增長23.9%及政府補貼顯著增加,不過部分貢獻被銷售、一般及行政費用增加所抵銷。收入增長符合我們預期,不過政府補貼大幅增加,導致盈利增長較我們預期高出4%,並勝市場預期。上半年收入同比增長23.9%,主要由於金屬飲料罐銷售顯著增加(同比升37.1%)。毛利率維持在16.1%的水平。由於期內政府補貼增加,其它收入及收益大幅增加至980萬元人民幣(去年同期:110萬元人民幣),帶動經營利潤率增加0.4個百分點至8.6%。

兩片飲料罐業務快速增長

公司2011年上半年的兩片飲料罐銷售同比增長440%,佔總銷售收入的19%(2010年度年佔總銷售收入8%)。我們預期有關業務的貢獻將可由2010年度的8%進一步增至2012年度預測的29%。隨著公司在杭州及武漢的兩條兩片飲料罐生產線已經分別在今年年初和今年第二季度全面開展大規模生產,我們預期全年的毛利率有望維持在上半年19%的水平。我們認為兩片飲料罐將逐漸取代三片飲料罐(毛利率約15-17%),成為未來的主要金屬包裝業務,金屬飲料罐的2011年/2012年的毛利率有望分別提升1-2個百分點/2-3個百分點(2010年度:17%)。我們相信2011年/2012年的整體毛利率可達到16.1%/16.4%(FY10:15.4%)。

可把成本轉嫁至消費者

上半年主要原材料(如馬口鐵及鋁材)的價格穩定上漲。由於中糧包裝的定價能力強,公司可提升銷售價格,把原材料價格的升幅轉嫁予消費者。此外,公司亦可通過採取中央採購方式,減低成本。

另一項增長動力﹕塑料包裝。塑料包裝具有龐大的增長潛力,現時佔中國包裝市場份額約31%。公司於2010年4月收購了香港品冠國際聯合集團有限公司(「品冠國際」),一家從事塑料包裝的公司。品冠國際擁有穩健的客戶基礎,包括P&G及Nivea等國際品牌。由於塑料包裝的毛利率達22%,高於金屬包裝,因此中糧包裝旨在於未來3-5年內將塑料包裝業務的貢獻提高至佔總銷售收入的20-30%。我們預計塑料包裝業務於2011年將可為公司帶來約2.50億元人民幣的收入,佔總收入約6%。

由於銷售及行政費用比率及實際稅率高於我們的預期,我們上調了我們的假設。基於員工成本增加,我們將2011年/2012年銷售及行政費用比率分別上調0.5個百分點及0.7個百分點至9.1%/9.2%。此外,實際稅率增加主要是由於稅務優惠屆滿所致。我們假設2011年/2012年的實際稅率為24%/24%(我們原來的假設為22%/22%)。我們下調2011年/2012年度每股盈利預測3.5%/5.6%,並把目標價由6.4港元下調至6.0港元,對應2012年度預測14.5倍的市盈率,與其它中國主要食品包裝商相當。維持「長線買入」評級。

|

放大圖片

放大圖片