��j�Ϥ� ��j�Ϥ�

���Ȱ��

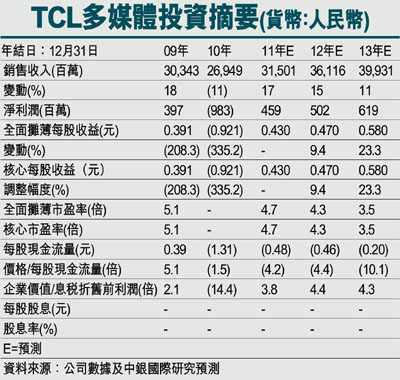

�@�ڭ̹�TCL�h�C��(1070)�������Ŭ��R�J�A���7��2011�~�w�����ղv�A����3.01�䤸���ؼл��C�ڭ̻{�����q�ثe�g��}�n�A���O���ɤ�Q�v���n�ɾ��C�ڭ̬ݦn���q�������w��M��~���W���e���C�H��LED�q���B3D�q���M����q���V�ӶV���ΡATCL�h�C�骺�էQ�N���ɡC

�t�P�IJv�Բ����X���G

�@TCL�h�C��N2011�~�o�i�����w�լ��u�t�P�IJv�v�C���q���ؼЬO���t�m�y�������B�A�q�L�X�j�W�Ҩӥ[�j��W������Ӫ�ij����O�C�o�@���������Ĩ}�n�A�������B���_�����C�ھ�Displaysearch����s�ATCL�h�C��b���~2�u�פw�g��������ĤG�jLCD�q�������ӡC

�@�H��LED�q���M3D�q�������ΡA���q�i�@�B������Q�v���i��ʫܤj�C9��A���q��LED�q���P�q����LCD�q���`�P�q��47.2%�C�P���A���a�����������q���M3D�q���P�q�~��í�B�W���A���O��LCD�q���`�P�q��30.1%�M10.7%�C�ѩq��3D�q�����z�v�̵M���C�A�H��3D�q���������_�W�ɡA�ڭ̻{����Q�v���ܤj�����ɪŶ��C

LCD���O�����B�U��q�D

�@�ѩ���yLCD�q���ݨD���n�A���MLCD���O���ऴ�b�X�i�A���O�����o�̵M�B��U��y�D���C�ڶŦM���èS���Ϯ������A�P�ɬ���g�٤@�A�U�ơA�]�����y���q���ݨD�D�`�h�n�C

�@���~�U�b�~�ڰ�LCD���O�s�y���٦b���_���W���s�����O�Ͳ��u�C�ڭ̹w�p���ӴX�Ӥ�LCD���O����N�~��U�^�A�q���Ͳ��ӥi�H�ɦ����|���C�����C

�@���~�ڰ�q���X�f�q�αN�W�����w����DisplaySearch�έp�A�ڰꪺ�q���~�P�A�ҦpTCL�B�к��B�d�ΡB�����B���i�B���H����Ӧ~�������R���H�ߡC�o�ǹq���Ͳ��ӹw�p2012�~�X�f�q�N�P��W��14%-38%�A�����w����10%�C3D�q���M����q���N�����֤W���O�C

�@�ڭ̹�TCL�h�C�魺�����Ŭ��R�J�A���7��2011�~�w�����ղv(�P����W�����D�n�q�����s�y�Ӧ��Ȥ@�P)�A����3.01�䤸���ؼл��C

|

��j�Ϥ�

��j�Ϥ�