放大圖片 放大圖片

韋君

港股已連跌3周,大大話話唔見了1,500點,而10天、20天及50天等多條重要平均線又告一一棄守,20天線更升穿埋10天線,單是看技術走勢就的確不敢恭維。不過觀乎港股近期無論是下跌或是反彈市,交投都不太多,散戶投資者似有意興闌珊之感,惟市場沽壓依然未見顯增,加上市場對內地「放水」仍有憧憬,所以現階段對短期後市看得太淡也屬不宜。

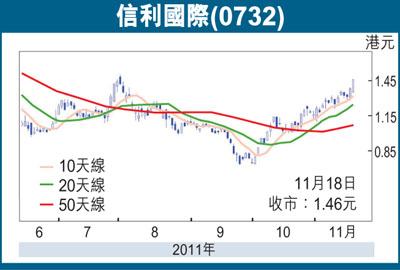

實力工業股的信利國際(0732)在近期的淡市中明顯異軍突起,上周五高收報1.46元,已逼近8月1日阻力位的1.5元,而該股現價較9月26日所造出低位的 0.73元,反彈幅度更達1倍,其走勢之強橫,無疑已成為跌市下的明星股。韋君早於9月下旬曾推介過該股,當時股價尚企於1元樓下,雖然如今已錄得不少進帳,但圍繞該股的基本因素仍佳,何況估值依然不高,在好股難求下,此股仍是值得留意對象。

收入大增 成本控制得宜

信利最近公布首3季成績表,期內純利按年增38.6%至3.64億元,每股盈利13.17仙,派第3次中期息1仙。期內毛利率按年上升5個百分點至12.5%,純利率亦升0.1個百分點至5%。收入則按年增34.9%至72.18億元。至於單是第3季收入則增加41.4%至28.66億港元,主要由車載顯示器及電容式觸控式熒幕及智能電話顯示器業務所帶動。

交銀國際發表的研究報告也指出,信利第3季毛利率增加至12.88%,是過去6個季度最佳的;總開支比率只有3.85%,較2011年上半年的5.27%大幅改善,反映集團成本控制得宜。交銀維持對信利「買入」的投資評級,並將集團2011年及2012年的預測核心盈利分別調高1.7%和2%,目標價亦由1.7元調高至1.8港元,相當於2012年預測市盈率的8.3倍。

講開又講,MSCI明晟剛公布季度成分股調整,其中MSCI全球小型股指數系列之香港指數成分股中,信利為其中一隻被納入成為成分股的本地工業股,可見該股在行業的領先地位亦獲外資大行認同。

信利近期反彈幅度雖不小,不過其2011年預測市盈率約7.5倍,在同業中只是處於中游位置,而該股現價每股資產淨值1.427元,與現價相若,可見股價也未被過度炒高。若股價短期可以成功突破1.5元的阻力位,下一個目標將上移至去年4月上旬以來的2元阻力位。

|

放大圖片

放大圖片