放大圖片 放大圖片

金利豐證券

煤價去年持續上漲,令內地多家火電企業資不抵債,嚴重虧損。即使內地去年底再次上調上網電價,有數據顯示五大發電集團今年1月火電虧損仍達28.1億元(人民幣,下同),按年多蝕2.52億元。然而,市場預期階梯電價方案於上半年可望出台,據《新華社》報道,廣東省居民生活用電階梯遞增電價的聽證會將於5月中舉行;再者,內地煤炭價格呈回落趨勢,或可減輕企業開支。而且有報道指,國資委將向五大電力集團和兩家電網公司注資100億元,行業前景未算太壞。

煤礦業務貢獻大

華潤電力(0836)去年營業額達607.1億元(港元,下同),同比升25%。總發電量增長15.4%至1.2億兆瓦時;總售電量則增長15.8%至1.12億兆瓦時。惟單位燃料成本升11%,遠高於平均電價的3.6%升幅,令純利跌9.2%至44.5億元。不過,煤礦業務的表現不俗,附屬煤礦生產了1,310.7萬噸煤炭,煤礦開採的分部利潤更大幅增長162%至36.2億元。煤價限價或略影響部分收入,但相信可從增產彌補缺失。

發展風電場業務

火電企業普遍負債高,集團淨負債權益比率為165%。市傳內地擬將排污費改成費用更高的環保稅,倘若落實,火電企業成本或進一步提升。除了火電外,集團亦從事風電場業務,料可分散風險。期末風電運營權益裝機容量達1,234兆瓦,在建容量共451兆瓦,集團亦表示部分風電項目亦會由母公司先行發展,待成熟後才注入,業務前景值得看好。

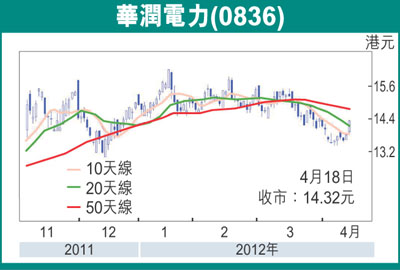

走勢上,1月17日升至16.2元後反覆下跌,股價近日跌勢有喘穩跡象,快步隨機指數(STC)%K線於超賣區突破%D線,移動匯聚背馳指數(MACD)熊差距收窄,中線走勢料有改善,若以大手成交上破14.2元阻力,升勢料可持續,目標15元(昨收市14.32元),可考慮現水平吸納,不跌穿13.35元可續持有。

|

放大圖片

放大圖片