��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@�s�E��a���]0016�^�����I��2012�~6��30�鬰��֤߯§Q��217�����A���~��1%�C������Һ���í�w��40%�A��������2.40���A���~����3.35���C

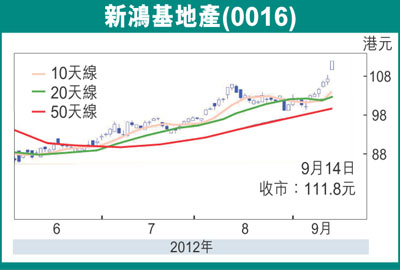

�b�������J�W��111��

�@�����A���Υ��p���~�������q���g��Q���^3%��281�����A����47%�Ӧ۪��~�P��A39%�Ӧ۸g�`�ʯ������J�C���~�P��էQ�^21%��131�����]97%�Ӧۭ����]���A3%�Ӧۤ��ꤺ�a�]���^�A���|�e�Q���v��35.8%�^��35.3%�C�b�������J�W��16%��111�����]86%�Ӧۭ����]���A10%�Ӥ��ꤺ�a�]���A4%�Ӧ۷s�[�Y�^�A�D�n���f�����q�ηs������ꪫ�~���p���J�C�q�T�ΰs���~�Ȫ���X���|�e�Q����61%��24�����C

�@�I��2012�~6��30��A���q�]�Ȫ��p����í���A�b�ŰȪ��v��v��16.4%�C�ѪF�v�q��12.9%��3,465�����ΨC��132.5���C

�C�����q���ӻ�

�@�i��N�ӡA����a�����q���g�����Ҥ�����[�C�����p�x�������C���ʶR400������������O�Ҩ骽�ܴN�~����ﵽ�A�P�ɱN�W�C������������2015�~���C�b�pô�ײv��פ��ܪ��e���U�A�o�N���ۭ���N�~��C�������v�Τ����u���q�Ȫ������A�o�|���ӻ��j�O����C

�@���M����ӻ����~�ܤ��w��11%�A����良��12�Ӥ�U�歷�I���C�C�s�a(0016)�B����(0001)�B�H�M(0083)�B�ڦa(0012)�ηs�@�ɵo�i(0017)���ѻ����~�ܤ����O��10%�B20%�B25%�B35%��65%�A���ګ��P���u��9%�C�M�ӡA��~���Ȥ��M�l�ޡA�]���a���w�a���Ѳ{�������겣�b�ȧ���34%�A�۹玲�e�������C��20%�C����������ܥ��a�a���Ѫ���ij�A�䤤�ڦa�ηs�a������C

�@�ھڴ^�զ@�ѹw���A�s�a2013�~�]�~���֤߬էQ�N�^1%��214�����]�C�ѬէQ��8.17���^�C����N�C�Ѹ겣�b�ȹw����165���W�զ�170���C�s�a�{���۷���13.1���w�����ղv�B3.2%�w���Ѯ��v�A���겣�b�ȧ���37%�θ��㭱�ȧ���19%�C����{���s�a�ѻ���u�������|�l����A�ñN����ؼл���107���W�զ�120���]�Q����111.80���^�A���30%���겣�b�ȧ����]���e��35%�^�C���R���@�ѥؼл���113.6���C

|

��j�Ϥ�

��j�Ϥ�