��j�Ϥ� ��j�Ϥ�

��I�F�Ҩ�(����)

�@�L�h��P�A���y�U������O���X�q�Ƽe�P���I�A�ڥ���B���p�x�Τ饻���汵�G�s�T�}�l�V���������A��E���y�ѥ��W���A����ѥ���ФU07�~���H�Ӫ��s���C��ѥ礣�̥ܮz�A�@�f��q19,000�I�ɹO1,800�I��20,900�I����C�߿W����ѥ��A���H���y�ѥ��ϼu���[��A�Ϧӫ���ФU�s�C�A�����̤j���ұ�C�bA�Ѫ���֤U�A��Ѷ}�l�X�{�h�A�A�b21,000�I����J����O�A�۫H��ѻݭn�b���������@��T�A�~���~�W�C����A�Ѫ��{���١A���̤��ݦn��Ѳĥ|�u�ת����{�A�]������y�ƾ���ܡA�C��v�B�y�J��ѥ����@���p�A�ҥH�۫H��ѱN��ĥ|�u�צA�Ц~���s���C���̤��������Ѳ��O�����p��]2128�^�C

���f��F�� �ݨDí�w

�@�����p��O�ثe���a�̤j���콦�D�Ͳ��ӡA�b����11�Ӭ٥��֦�14�ӥͲ���a�A�������B�F�O16%�Aí�~��~�����s�Y�a��C���~�H�ӡA����g�����M��w�A���F�����X�h����E�g�٬F���A�콦�D�������ݨD���O���Fí�w�W���C���س����X���b�u�Q�G���v�������N�襤�꫰�����F��¦�س]���7�U����������סA�D�n���ﵽ�������Ѥ��B�U��μ��O�������F�]�I�����D�C�P�ɡA���������X����3600�U�M�O�٩Ъ��F���A���س]�W�ұN������Цa������`�B��25%�A�w�p�b2012�~�ӳ�������`�B�N�F��9�d�����C�p�H�콦�D���س]�`�B3%�p��A�w�p���~�O�٩Ыس]��콦�D���ݨD�N�F���270�����C�ҥH�A���̻{���A�b�h���Q�n�F��������U�A�콦�D��~�������ݨD���N�O��í�w�A���g�٩�w�ұa�Ӫ��v�T���֡C

�����U����Q�v�ﵽ

�@�Ω�Ͳ��콦�D���~���D�n����Ƭ��E��A�m�M�E�A�m�A���~�W�b�~�Ө�˲��~�����������2011�~������C��20%�F�]�콦�D���~�������ݨD�j�l�A�����ӤW�����q�����~�P�⧡�����O��í�w�A�Ȧb6������L�էC���~������2-3%�A�H�ϬM����Ʀ����U���C�����~�Z���i��ܡA��2012�~�W�b�~����Q�v���h�~����2.2%��25.9%�C

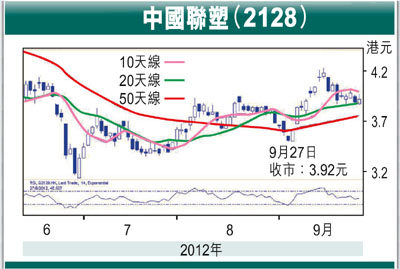

�@��W�ҭz�A���̻{���v�T�ӪѪ��t���]���w�g�ϬM�b�ѻ��W�A�Y�Ӫѱq���~������5.6���A�ֿn�^�T�W�L�F30%�C�q�N���ըӤ��R�A�ӪѪ������w�g�Φ��A�۫H�N��u�����V�W��}�C�H�P�|������3.92����A�ثe�ӪѪ����ղv��7.72���A�Ѯ��v3.1%�C�p�H��~�������ղv��10����A���̵����Ӫ�6�Ӥ몺�ؼл���4.5���C�u�����ըӬݡA���W4���H�W���Ӥ����C

|

��j�Ϥ�

��j�Ϥ�