��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@�p�Q����(0992)�����§Q��2013�~�]�~�W�b�~���~��20.0%��3.03�������A�u���C�ѬէQ0.0289�����A��17%�A�y����@�ѹw���C

���y�̤j�q���Ͳ���

�@���q�էQ�W�����५�����B���ɥH������~�B�W���ΩԧC�����T�w�����C����������z�Q�A���p�Q�������������y�̤j���q���Ͳ��ӡA����15.6%���B�C�q���ѳf�q��B�ȤӢ��Ԭ��ϡB�ڬw�����F���D�w�ϤΥ_���ϼW�����O�u���~10�Ӧʤ��I�B33�Ӧʤ��I�B41�Ӧʤ��I��20�Ӧʤ��I�C��~�B���~�W21.7%��166�������A�۷�����~�w��51%�C��Q�v�@�p�w���a���Y0.3�Ӧʤ��I��12.0%�C���f��X�⪺�T�w��������γW�Ҹg�ٮįq�A�g��Q���v�L��0.2�Ӧʤ��I��2.32%�A�y�u��w���C

���������a���v13%

�@�i��N�ӡA���~�զX���ܤƱN�O�էQ�W�������ʤO�C�ӤH�q���~�Ȫ���~�B��2012�]�~�W�b�~��93%����2013�]�~�W�b�~��86%�A�ӦP�ɶ����ʤ��p�μƦr�a�x���~���^�m��4%�ɦ�8%�C�n���O�A�p�Q�������b���ꪺ�����v��2012�]�~�W�b�~��1.4%��ɦ�2013�]�~�W�b�~��13.0%�A�ӥX�f�q����~�W1.7���C����{���o���ϬM�X�p�Q�b��o�W����O�A�Ӭ�o�O�Υ���~��21.8%��2013�]�~�W�b�~��2.88�������C����w����o�O�ΤW�ɱN�|��Ʀ���h�зs�����~�A�q�ӧ��j���q���ʤ��p�μƦr�a�x���~�~�Ȫ��W�Ҩæb���ӼƩu�����g��Q���v�C

�������B��ɥi�ɷ���

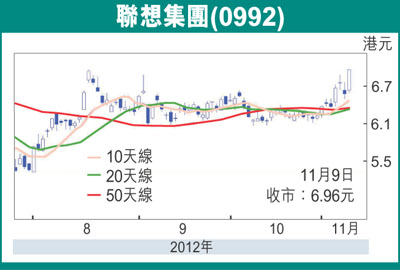

�@�ثe�ѻ��۷���14.2����2013�]�~���ղv�A�P�ڥͫ���11.0�����ղv�ۤ���Ȳ��㰾���C�M�ӥ���{�����q�����y�������B�N���ɡA�]���ȱo�ɦ����ȷ����C�w�p2013�]�~���J�W��15.6%�A��~�Q���v��2.2%�A�C�ѬէQ�W��29%��0.059����(0.46�䤸)�C�����R�J���šA6�Ӥ�ؼл���7.4��(�Q����6.96��)�A�j�P�۷���16����2013�]�~���ղv�]�B��w�����ղv���v����������)�C�p�G���a�������E���O�F�����X�A�N������E�ѻ��W�����ʤƾ��C

|

��j�Ϥ�

��j�Ϥ�