放大圖片 放大圖片

梁亨

儘管奢侈品板塊在10月也受到來自歐美企業業績不如預期和西班牙經濟衰退等消息干擾,出現震盪整理,然而由於憧憬PPR、Coach、LVMH等業績有基本面支撐,帶動相關基金上月以平均的1.63%漲幅,攀上行業股基金排行榜的季軍位置;由於中國「十八大」報告提出2020年人均收入倍增的奔小康願景,憧憬這對掀起奢侈品板塊投資亮點的人士,可伺機收集建倉。

據基金經理表示,有統計與美國平均每百萬人就有兩家高檔品牌店相比,內地僅為0.3家的滲透率。

中國人均收入倍增願景甚有利

雖然據世銀的報告,內地2010年的人均約4,260美元收入,排名在全球的121位,也僅為美國的十分之一。但國家統計局數據顯示,2010年城鎮居民19,109元人民幣人均可支配收入,同比是增加了11.3%,而麥肯錫報告認為,2020年內地人均收入可達至16,000至34,000美元,這十年的130%增長幅度對推動內地高檔品牌消費意慾也會帶來升溫動能之餘,為相關企業業績提供助益。

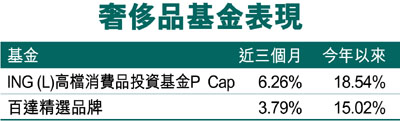

以佔近三個月榜首的ING (L)高檔消費品投資基金為例,主要是透過從事優質品牌產品和服務行業公司的多元化股票管理組合。

該基金在2009、2010和2011年表現分別為59.16%、41.22%及-11.33%。基金平均市盈率和標準差為14.95倍及26.4%。資產百分比為97.67% 股票及2.33% 現金。

資產地區分布為資產地區分布為26.89% 法國、25.15% 美國、15.4% 瑞士、11.65% 德國、5.54% 開曼群島、5.15% 英國、3.9% 香港、2.33% 韓國、0.89% 丹麥及0.84% 百慕達。

資產行業比重為79.3% 非必需消費品、17.55%必需品消費及0.89% 基本物料。基金三大資產比重股票為7.85% PPR SA、7.49% 瑞士曆峰集團及7.34% Coach Inc.。

雖然分析師平均預期Coach的2年均複合10.8%收入、11.1% Ebitda和11.5%每股盈利增長,是稍低於行業平均的13.8%、13.1%及15.3%,但Coach的預期0.2% Ebitda利潤增長率是略高於行業平均水平的0.1%。

Coach擁有領先行業的利潤表現,其資本回報率指標也遠高於同儕,公司的流動比率及速動比率與同行平均水平相當外,其槓桿率和流動性方面幾乎是沒有債務,使得公司的2.2%股息率來得靠譜及吸引。

|

放大圖片

放大圖片