放大圖片 放大圖片

梁亨

美國消費者由於要支付稍高的食品、租金、住房價格,抵銷了汽油價格下降的效應,10月消費者價格指數經季節性調整雖然只上漲了0.1%,但指數已連續第三個月上漲;由於就過去幾次QE對通脹的增幅是頗為明顯,因此做好收集通脹掛鈎債的佈局準備,不失為居安思危的資產配置策略選項。

據基金經理表示,自QE3公佈後,財政懸崖的懸念讓股市僅出現曇花一現的驚喜,是財政上要走向平衡預算,削赤就幾乎一定會拖累GDP,因此即使當下通脹比以前較波動,通脹掛鈎債在低利率環境下,缺乏傳統智慧吸引力,還是掀起投資者注目。

債價上升獲青睞

以購買2022年7月15日到期的通脹掛鈎債基礎利息僅為0.13%而言,隨著債券價格的上漲,不計算通脹補貼,實際利率出現負0.66%的負利率,但相關基金上周與本月以來的0.3%及1.11%平均漲幅,均居債券基金排行榜首位,表明相關板塊債正獲投資者青睞和挹注。

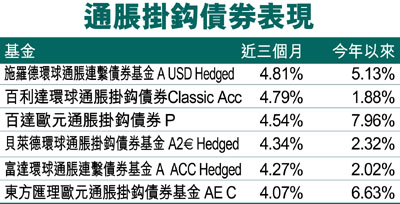

以佔近三個月榜首的施羅德環球通脹連繫債券基金為例,主要是透過投資於一系列可供選擇的債務證券,當中抵押貸款債務證券份額是低於資產淨值的20%,以及透過遠期貨幣工具提供基金投資的靈活性。

該基金在2009、2010和2011年表現分別為6.6%、3.38%及10.48%。基金標準差為3.64%。資產百分比為97.2% 定息證券、3.2% 貨幣市場及-0.4% 衍生工具。

地區定息證券資產比重為42% 美國、23.7% 英國、9.4% 法國、5.5% 意大利、5.3% 加拿大、3.1% 以色列、2.9% 瑞典、2.6% 墨西哥、2% 澳大利亞及0.9% 德國。

基金三大投資比重為6.6% 美國國庫券,(票面收益:浮息,2016年4月15日到期);5.2% 美國國庫債券,(2017年1月15日到期);及4.7% 英國國債, (票面收益1.875%,2022年11月22日到期)。

儘管美國10月份的工時經通脹調整後下跌0.2%,表明工資對當地居民消費價格漲幅結構還未構成壓力,但市場對QE有可能觸發的通脹對沖下,已使得10年期的通脹指數掛鉤票據今年獲得7.7%回報之餘,通脹掛鈎債基金的平均4.85%漲幅,也遠優於美國政府債和美國短期債券基金的不足1%平均漲幅,成為QE大環境下不可或缺的資產配置。

|

放大圖片

放大圖片