放大圖片 放大圖片

韋君

在過去的港股升浪之中,內銀股繼續充當升市的主要「火車頭」,多隻板塊股份更現破位走勢,其中二線內銀股的民生銀行(1988)更於上周創出上市以來高位。資金似有跡象流入估值較便宜的內銀股,而早前曾遭基金洗倉的重慶農村商業銀行(3618,簡稱重農行),因高位回調的幅度較大,加上投資者信心復元相對則較慢,論值博率也較大,不妨加以留意。

面對重慶市全力徹查各級政府債務,當地政府過往透過高桿槓推動經濟高速增長的模式,已難避免會作出改變,但中央全力推進西部經濟,以及持續加大對支持農業政策的力度,都可望提升重農行的業務表現,從而抵銷不明朗因素,所以該股後市發力追落後的潛力續可看好。

事實上,重農行最近公布截至今年9月底止的第3季業績,仍能保持理想的增長,預示政策面的可能調整,對集團盈利表現將不會構成太大影響。重農行於第三季錄得純利13.59億元(人民幣,下同),升28.1%,勝於市場預期,也優於不少同業,每股基本盈利0.15元。期內,淨利息收入為33.08億元,升21%。此外,集團首三季純利為41.62億元,按年增長26.2%。

增長勝同業 資產質素仍佳

值得留意的是,集團資產質素持續改善,不良貸款餘額和不良貸款率保持雙降,不良貸款餘額為19.07億元,較上年末減少1.75億元;不良貸款率為1.13%,較上年末下降0.31個百分點,和年中比較則下降0.06個百分點。截至9月底,集團核心資本充足率和資本充足率分別為12.72%和13.68%,較年中分別提高0.09和0.02個百分點。

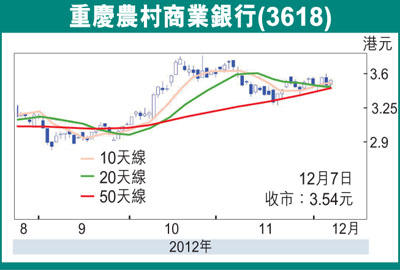

重農行業績表現優於同業,不良貸款又持續雙降,加上現價3.54元,預測市盈率約5.31倍,而PB約0.95倍,也較不少同業為低,都有利其後市追落後。就股價走勢而言,該股自上周中段起,其10天線已成功升穿20天線,而近月來,股價雖橫行整固,卻能守於50天線(3.33港元)之上。趁股價走勢向好跟進,博反彈目標為年高位的4.84港元。

|

放大圖片

放大圖片