放大圖片 放大圖片

梁亨

受到資金動能撤離的衝擊、美債收益率上揚,以及新興貨幣兌美元貶值等因素的影響,使得主要的東盟國家股市近期均面臨較大幅度的修正。然而,目前東盟國家基本面良好無虞,因此憧憬其吸引力可為股市的獲得市盈率提供動能,不妨伺機收集建倉。

東盟股市近八個多月累積可觀漲幅,因此近期QE可能退場籠罩下出現的消息面衝擊,難免讓東盟股市成為獲利了結的目標之一,在沽壓重重下使得東盟基金自從伯南克5月22日暗示將縮減購債計劃規模以來,平均就跌了接近一成。

然而這波資金撤離的原因,並不在於東盟企業盈利或經濟展望不佳。事實上,東盟擁有近6億人口,勞動人口比重在65%以上,居民消費意願使得印、菲、泰、馬等國的內需消費對GDP貢獻,比金融海嘯前均增長了一成以上,為相關內需消費企業業績提供效益之餘,也獲得資金的青睞。

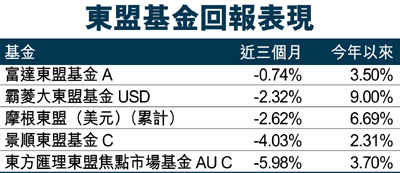

比如佔近三個月榜首的富達東盟基金,主要是透過新加坡、馬來西亞、印尼、泰國以及菲律賓等東盟國家註冊的公司股票管理組合。該基金在2010年、2011年和2012年表現分別為35.35%、-7.73%及22.07%。而該基金平均市盈率和標準差為13.11倍及17.47%。

富達東盟基金的資產地區分布為33.2%新加坡、19.8%馬來西亞、19.2%印尼、17.2%泰國、6.2%菲律賓、0.5%香港及0.1%澳大利亞。資產行業比重為43.1%金融業、11.4% 非必需品消費、11.2%電訊服務、11.2%工業、6%必需品消費、4.9%基本物料、3.5%能源、3.1%公用、1.5%健康護理及0.4%資訊科技。至於該基金的資產百分比為96.1%股票及3.9%貨幣市場。基金三大資產比重股票為4.2%大華銀行、3.7%新加坡電信及3.5%華僑銀行。

未來經濟前景仍然樂觀

以目前東盟國家年輕人口結構,其勞動人口曲線仍維持向上趨勢,東盟各國政府逐漸加強投資基建,加上民間消費同步提振下,市場預期東盟的GDP將從2012年的2萬億美元,到2020年將有望翻一番,來到4.7萬億美元。

因此即使外資近周明顯超賣東盟國家股市,而約14.8倍的MSCI明晟東南亞指數市盈率還是稍高於過去三年平均值的14.1倍,但泰、馬、菲、印等國家預期企業盈利均有兩位數增長,稍高的市盈率仍算合理,一旦市場信心面恢復,東盟有條件吸引資金回補,為其股市提供動能。

|

放大圖片

放大圖片