��j�Ϥ� ��j�Ϥ�

�����

2014�~�}�K�_�A�]���p�x���v���Y��q�Ƽe�P�]QE�^���ʶųW�ҡA�P�O���ĥ���������ġA�P�Ϥ�g���ƪi�q�ץ��W�L14%�C�ѩ�h�~��Ѫ��j���u�O�Ӧ۪��ľާ@���гy�A�b�Ӱ�������n��e�A��������٬O���g�⬰�y�C

�۸���h�~�~��O���A�Y�Ϥ�ѥh�~���T��30�~�ӷs���A��ꤺ����h�~�W��87,508�������B�A�����2006�~�̰�������43,811�������B�A�ɼW1���h�C�Ӿ�EPFR���έp�A�I��1��31����P�A��ѧ�D�~��W��70�����]�����A�U�P�^�C

�o���B�Х~��4�~�ӳ̥��r����P�W��A����~��W��֭p��ʻ�����Ѥ��l�A�����~1�몺��Ѳ_���̴d�����Ȭw�ѥ��C�Y�Ϥ饻���~�̪s�����h�~��4�u�~�Z�A�X�G���b�ή�d�A�Ʀܪ��{�ٻ��W�G���R�v�w���A���o�u�O�W�u�饻���~���G�����{�A�@�����o�k�\����ײv�S�ȡC

���ɭȤ��Q�s�y�~

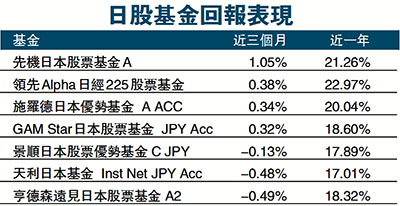

�bQE�h���ͶդU�A���~���I������G�ɭȤF4%�h�A�ϱo���ݤ��i�@�B�S�Ȫ��H�A�ץ��h�Ʊ椧�l�A���1�멳�Ӫ��^�T��~������a���a�F�Y�Ϥ饻�s�y�~�i��|�Ʊ�����z�A�������էQ�Ȧ��饻�g�ټW��18%�C

�ӱq�L�h���v�ӬݡA�饻���~�j�|�էQ�A�q�`�]���H�ӱj�ժ������{�A��QE���ӬJ�w�ɵ{�h���A�ƱN���ɬ������j�A�p�G���Ӥ@�~����ꨫ�դ���p�h�~����B��C�I�A���~�饻���~���{���ȱN�e�W�@�Ӥj�ݸ��A���f���Ѵ��ѭɤf�C

��p����T�Ӥ�]���������饻�Ѳ�����A�D�n�O�z�L�饻�W�����q�Τ��q�D�n��B�Ӧۤ饻�����q��z�զX�A�H�F�P�겣�W������굦���ؼСC�Ӱ���b2011�~�B2012�~�M2013�~���{���O��-19.21%�B17.23%��60.55%�C�W�z����������ղv�M�зǮt��10.83����16.03%�C

�����饻�Ѳ�������겣��~��25.8%�D���ݫ~���O�B24.07%�u�~�B21.18%���ķ~�B12.91%��T��ޡB5.27%���d�@�z�B4.97%���ơB3.44%�q�T�~�B1.6%���ݫ~���O�B0.54%���ΡB0.2%���0.04%��L��~�C

����������겣�a�Ϥ�����99.97% �饻��0.03% ��L�a�ϡC�겣�ʤ���100.02% �Ѳ���-0.02% �f�������C�ܩ�Ӱ���T�j�겣�Ѳ���5.09% �T��UFJ���Ķ��ΡB4.65%�ץШT����3.01%���J���Ķ��ΡC

|