放大圖片 放大圖片

比富達證券(香港)

近日中國國務院發布指導意見,旨在改善物流行業發展環境,具體包括明確11項任務和6大政策支持。按照意見,物流企業將會往價值鏈高端發展,同時物流外包比例也會提升。本周筆者推介深圳國際(0152),因公司物流業務穩健,現時致力打造的「城市綜合物流港」項目符合政策支持方向,或會受惠。加上公司擁有前海大幅土地,土地增值空間非常大,公司估值有望進一步上調。

物流公路業務增長穩定

近年公司積極打造「城市綜合物流港」項目,即是以公路運輸為核心,配套倉儲、轉運、配送等服務的一條龍物流服務。目前公司運營6個、總建築面積達130萬平方米的物流園區。此外,公司還在瀋陽、無錫、武漢、天津和石家莊5個城市簽署了投資協議,將會建設土地面積達180萬平方米的新物流港項目,物流業務將會成為公司未來主要的盈利增長點。

近年中國政府不斷對公路收費政策作出調整,高速公路收費有所下降。不過,由於內地私家車的大幅使用,高速公路的車流量大幅上升,因此儘管高速公路收費下降,公司公路收費業務收入仍可以維持較高增長。據公司公布的今年一季度業績報告顯示,一季度公司營業收入和淨利潤分別同比上升14.48%和38.33%,達到8.45億元(人民幣,下同)和2.38億元。

擁前海偌大地皮價值高

另外,公司擁有深圳前海佔地面積達38萬平方米,建築面積達42萬平方米的用地。該用地的商業價值極高,既可發展商業寫字樓,也可用來建立物流園,土地價值保守估計可達100億元。此外,前海金融和高科技企業集中,物流需求大,公司物流業務也有極好的發展機會。

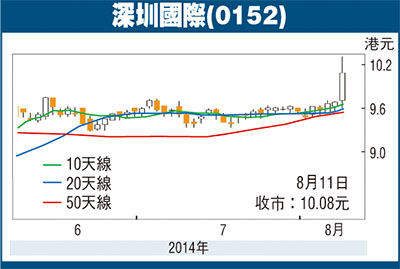

股價方面,以8月11日收市價10.08港元(下同)計,深圳國際的市盈率(P/E)為9.73倍,低於行業平均的約11.6倍P/E。筆者認為,公司物流業務及前海用地升值等利好消息仍未完全反映出來,公司估值有望持續上升。建議投資者在9.4元附近買入,目標價12.0元,止蝕8.4元。

|

放大圖片

放大圖片