��j�Ϥ� ��j�Ϥ�

��I�F�Ҩ�(����)������s�����Ÿg�z ��ѥ�

���~���a�ӥ�����C�g�A�T�w�겣���]���t�A��^�W�t����U��A�W�t�ѤW�~20%�H�W�����^�ܦp����16%���k�C���L�A���a��¦�]�I���W�t�̵M�j�l�A�T�w�겣���W�t��w�A�D�n�O���s�ؼӽL�j�T��֩ҭP�C���~���T�өu�פ��aGDP�W�t���C��7.5%���ؼФ����A�������g�١A�|�u�פ���F������[�j��ا�J�O�סC���P���̱��������s�u(3339)�A�]�䬰���a�D�n���u�{����s�y�ӡA�~�Z���{í�w�A������f��ا��[�X�C���η��e�ѻ��B��5�~�C�����A�����l�ޡA�ȱo���`�C

�~�Z����ﵽ ��~�e����n

�~�Z�譱�A�ڶ��Τ������b�~�~�Z���i�A�I�ܤ��~6�멳�A������~�`�B���L�W��0.24%��44.84�����A�§Q�]�p�T�W��0.81%��3.45�����C�W�b�~���a���ְ�ض��سQ�s���A�u�{�������ݨD�h�z�A���֦P�~�X�{���l���p�A�۹�Ө��A���η~�Z���{�w��X��C���~�A�����˸����O���γ̥D�n�����J�ӷ��A���~�W�b�~�����˸�������~�B��28.3�����A����~�`�B�F��63.1%�C�ѩ�|�u�פ��a���j�q��ض��ش_�u�A�۫H���ν����˸��������~�q��N�|��ۼW�[�A�U�b�~�~�Z�������ﵽ�C

���ޤ��a���~�T�w�겣���W�t��w�A����ا��W�����M�j�l�C���~1-9���¦�]�I���֭p�W�t�F��22.2%�A�䤤�K���B�������~�W��25.1%�C�i�J�|�u�סA��ا�����[�X�A10��1��ܤ��A�����a�o��e���Ъ������B�K�����ت��B�`�B�w�F��6,933.74�����]�H�����A�U�P�^�A��J�O���j�C���~�A�h�~�H�ӡA���ꤣ�_�W�[���K�B�ֹq����ؿ�X�A���~�X�u�@�a�@���v�����j�p���A�i�@�B���ɰ�ؿ�X�W�ҡC�����ӬݡA��ا��u���X�h�v�i�H��ۧﵽ�u�{����~����~�e���A���Φ���q�����f�C

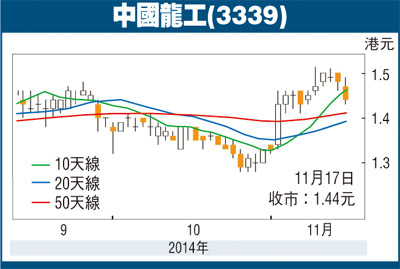

���Ȥ譱�A�H11��17�馬����1.44���p�A�����s�u�����ղv�]P/E�^�M����v�]P/B�^���O��10.34���M0.7���A������C���~���������C�{�ɶ��Ϊѻ��B��5�~�C�����A���̬۫H�A�H�Ӷ��η~�Z�Φ�~�e������ﵽ�A���Φ��Ȧ���V�W�״_�A��ij�R�J��1.40������A�ؼл�1.80���A��k1.20���C

|

��j�Ϥ�

��j�Ϥ�