��j�Ϥ� ��j�Ϥ�

���g

��ѤW�P���u�O���o���L�i��A���L�����W���T�o�����X�j�A�өP���C�馨�槡�O�d���A�b�b��ܸ���y�J���a�����w����[�֡C������ĪѤW�P���������J�I�A�䤤�S�H���a��ӤΤ��I�Ѫ����ճ̨���F�A���L���p��n�A�ӧO�굦���f�Ѥw���u�R�R�_���R�v�C

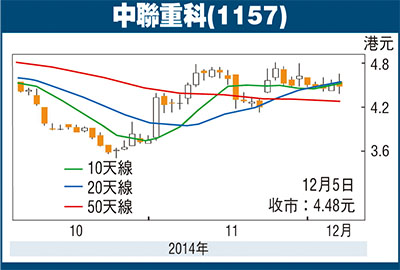

�N�H���p����(1157)���ҡA�ӪѤW�P���H4.48�������A���P�p�^0.14����3%�A���{�L�ö]��j���A�Ӳ{����y�C��10�Ѥ�20�ѽu�A����ۤW�P�|�B���_�A10�ѽu�w�ɬ�20�ѽu�A�ѻ��u�n�u�����X�{��^���աA�ӪѦV�n���Y�N�i��T�{�C���p����i��O�H���ΰ�a���X�u�@�a�@���v�Բ����D�n���f�ѡA�L�`��D�������J�I�ѡA�P���Q�N�J�C

�u�@�a�@���v�Բ��K�ʤO

���p����D�n�b���a�s�P�U�ؤu�{����A�]�A�V���g����B�_������B�����μΤu�����~�ΰt��A�ë��Ȥ�ݭn���Ѻ�X�ѨM��ת��ԸߪA�ȡC���Ω�I�ܤ��~9�멳��A���T�u�էQ10 �����]�H�����A�U�P�^�A���~�U�^73.6%�A��~�B197.7 �����A���31.6%�C�~�Z���ΡA�D�n�ѩ�Цa�����t�����w�A�O�u�{���~�ݨD�U�^�C

�H�ӤH���~�ӭ��״�A���a�f���F���N��Ӽe�P�P���A�[�W�h�ӫ�������������ʥO�A�����U�������~�P����{�A�q�ӼW�[�ﭫ�����ݨD�C���~�A�����鷺�a�g�ټW����w�A�o��e���ӱK������X�K���ξ�������ض��ءA������~�a�ӰӾ��C�t�@�譱�A���a�N�X��400���������ߡu��������v�A�u�@�a�@���v�Բ������O���i�A�o�O�~�Ȭw��¦�]�I���Ȧ��w�سƧѿ�ñ�p��A�A�K�ʤO�C

�@�p���p����z�h�Ҩ��A��a���X�u�@�a�@���v�Բ��A��˳ƻs�y�~�O���j�Q�n�A�i�H���U�˳ƻs�y�~�b�����Ѧh��~���ƹL�Ѳ���C�ڱx�A���p���쥼��3�~��5�~�A���Ϊ����~�P���ұN������30%-40%�C�N���ȦӨ��A�ӪѨC�Ѹ겣�b�Ȭ�5.396��(��6.83�䤸)�A�{������v(PB)��0.66���A��H�Ѹ�A�ѧ����O36%�A���O���l�ޤ��B�C���p���쥼�ӷ~�Z�i���_�d�����A�{�C�@�����u�����A�W��ؼХ���250�ѽu��5.25�䤸�C

|

��j�Ϥ�

��j�Ϥ�