��j�Ϥ� ��j�Ϥ�

�״I����

��a����⤵�~�˾��q�ؼЩw��17.8�N�ˡA��w������2.8�N�ˡC�B�~���ݨD�����W�岣�~����^�ɡC�ڭ̧�h��ֺ�Mֺ�����w��������O�W�զܨC����20�����M�C��0.22�����A �������w����3.6%/4.8%�C

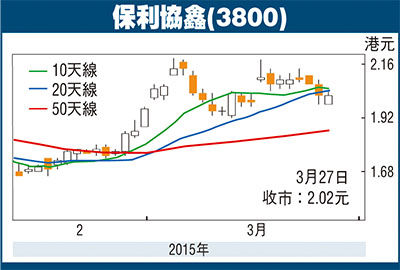

�O�Q����(3800)�|�W�[��30,000���ܨ�h��ֺ����A�W��46%�C�o�������q�����������W���C�z�h�����2015�~ֺ�����ؼв��q����14�N�ˡA��2014�~����6.9%�C �z�h�z�S��۳ƹq�t�]�\�|�b5�멳�}�l��J�A�ȡC�o�i�H��C�h��ֺ�����Ͳ��������C����2�����A�άO13%�C���q���y�N�ɧN�D�`���H�ߡA�{���ӧN��i�@�B��C�Ͳ������C�ڭ̹w�p15�~�h��ֺ�~�Ȫ���Q�v�|�W�ɬ�3�Ӧʤ��I��32%�C

����H���Ȧ�̪���ǧQ�v�U��25���I�A�o�ﰪ�t�Ū����q�p�O�Q���ʦ��Q�C�b2014�~��ŰȤW�ɬ�7.8%��439���H�������k�C�ڭ̦��p�U�^25���I�������q�|�ָ̤`��1.1���H�����Q����X�C�ڭ̺����R�J���šC �ڭ�2015�~���b�Q�w����31���H�������k�A��2014�~��60%�C���q�ثe���b�H10��15�~�w�����ղv���C�Ҽ{��䦨����C�p���M���ꥫ�����ݨD�A�ڭ̧�ؼл��W�զ�2.84�䤸�A�N����14.0��15�~�w�����ղv�C

�Ťh�Q�s���~�W���j�l

�Ťh�Q�]1285 �^2014�~�~�Z�X�Źw���A�s���~�W���̵M�j�l�C�Ťh�Q2014 �~���~�Z�j�P�X�Źw���A�P���B�W���F12.3%�A�ӯ§Q���~�W��5.6%�C�J���@���ʪ��W���O�ά�1,500�U�H�����A�֤߬էQ�W��23.3%�C��Q�v��1.9%���X�i�o�q���n�����~�զX�M��ƻ��檺�U�ơC�ڭ̤w�g�ݨ�s���~���P��(�p�G����/ �¤ƻ�)�X�G½�F�@�f�A�W�L�F�u�W��2.4%���֤氮�t�C�C�H�u�����]�W��23%�A�ڭ̳��۫H�o�O�P�L�̷s���~�P���D���X�i�A �M�s���X���q�l�ӰȦ����C �z�h�����ƪ����u�W���M�b���ӴX�~�i�@�B�����Q���v���ؼ����ӬO�i�H��{�C������Ȥ����A��2015�]�~11�����ղv���P�業��16���A�ڭ̺����ӪѪ��R�a�C (�K��)

|

��j�Ϥ�

��j�Ϥ�