��j�Ϥ� ��j�Ϥ�

���q��� ���l�Q�դh

���~6�����Ѥ駡����1,400�����A7�������1,249�����A8����H�ӫh�@���810�������k�C�[���ѭɶU�l�B���դj��W�P�ڥͫ����ܰʤ@�P�A�䤤5���M8�뤤�����Y�ܦ���I�ȱo������`(�ƾڨӷ��G�^�աBMarkit)�C

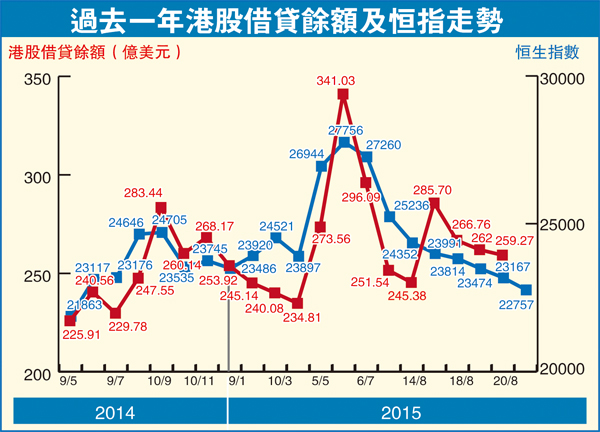

��ѭɶU�l�B�H�j���^��

�i�J8��H�ӥ����@�ת��{�H�R�A�[���^���@�C���W�P��A�Ѥδ���~��V�U�վ�A��������H�C���ޤW�����q�b�~�~�Z�w�g���F�A�S�O�Ȧ�B�Ҩ�~�����o���U�W���A������[�����v�H�Τ��a���[�F���������ԡA�u���ݤ��ʥF�O�����^�u���H�ߡC

�S�O�O�b�f���F���譱�A�H��X�䤣�N�վ�����I�H���������������覡�A���H��@�X�����C�q�ȥ��������P�����������{�צӨ��A�o���T�O�Ӷi�B�C

���O�A�Ѧҹҥ~�~�ץ����w���L�{�B�S�O�Ҩ饫���}�L������A�b�i�@�B�����H�����ײv�����ƪ��i�{���A�O�_�ٻݭn�o�ؤ��������s�b�H�Y�ϻݭn�A�Ӧp��Ϥ������������[�z���B��[�ѥ����D�ɡH�o�ǰ��D���ݭn�i�@�B��s�C

�X�H�����i�T����Կ�

���]���p���A�ڭ̵L�k�_���H�����N�i�J�Ͷթʳ���S�ȡC���i�H�֩w���O�A���ӤH�������ײv�N���u�ʡC�w������վ㤤���������H��A�i�@�B�X�e�H�����C��i�T����]�|������Կ�u��C

�H�����ײv�u�ʼW�[�A�z�פW�]�N�W�[����b�u�L�աv�f�������q�M�Q�v���F���ʡA�o�O�Ӧۡu�T�����סv�������C���^��{��A���a��_�~��b�P�i�ꥻ�ۥѬy�ʡ]�t�X�H������ڤƶi�{�^�M��I�W�ߪ��f���F���譱�ڥX�����|���A���R�����T�w�ʡC�Y�L����T�B��t�Τƪ����[�F���Τz�w�X�x�A�����վ㮣�N�~��C�]�H�W��ƥu�ѰѦҡA�ä��c���������ij�^

|

��j�Ϥ�

��j�Ϥ�