��j�Ϥ� ��j�Ϥ�

���q��� ���l�Q�դh

�W�P��a�έp�����G2015�~����g�ٹB��ƾڡA���~GDP�W��6.9%�A��25�~�s�C�C�o�лx�Ӥ���g�ټW�t�q�L�����W���t�϶������i�J�����t�϶��]����6%-7%�����^�C

�ƹ�W�A�������L���g���Ͷդw�@��������C�@�譱�A�~������[�@�A�S�O�O�i�J2016�~�H�����y�ѥ��B�ץ��H�έ�o�����@�P�i�ʡA����ҭ��諸��ڸg�ٶT�����ҫe�������F�t�@�譱�A�ثe���a���~���c�վ�M���ĥ����`�Ƨﭲ���A���G�}�h���l�Ӧ��Ĥ����C�S�O�O�h�~���M���~�쪺����Ѩa�A�ܤj�{�פW�d�z�F�Ҩ饫�������O�A�öi�@�B�v�T�F�����ĸꥫ�����g���૬����C

���a�ƶi�@�B�e�P�����g��

���ަp���A�L�O�u�@�a�@���v��a�Բ��A�٬O�M�z���~�t��B����ĥh�b��A�H�Τ��~�j�O���檺�u�ѵ������c�ʽվ�M�ﭲ�v���A�������F�F����í����g�١B�W�d���ĥ����o�i���M�ߡC�ڭ̬۫H�A��h���ﭲ���I�Ʀܽձ���q���X�x�N���M���[�W�t���϶��z�����C�YPPI�MCPI���Ы���C���A�w���Ӷi�@�B���e�P�F�����ɤ����C

�i�ǵ��c�ʲ��~��í���^��

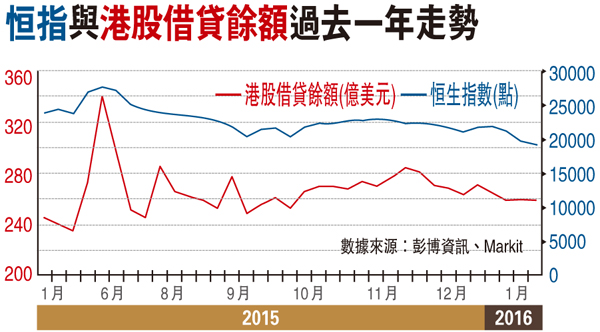

�N�h�����R�A��ѭɶU�l�B�ثe�������b260���������k�A������h�~������C���P���ڥͫ��ƤU�^��20%�A��ܧ��̹�u�������ϼu���ʥF�H�ߡC�ѦҹL�h�@�~�ګ��P��ѭɶU�l�B���չϡ]�ƾڨӷ��G�^�ո�T�BMarkit�^�C�t�@�譱�A���e������w���ȸ��C�A�W�P�|�ڥͫ��ƥ���v��1998�~�H�ӭ����}�@�C�]���A�i�q�ާ@�i�@�����̪��Կﵦ���G�b���y�M���a���|������_�d���e�A���̤���ij�b�O�٥����w�����e���U�A�q�L���c�ʲ��~����í���^���C �]�H�W��ƶȨѰѦҡA�ä��c���������ij�^

|

��j�Ϥ�

��j�Ϥ�