放大圖片 放大圖片

匯業證券策略師 岑智勇

筆者早前以另類方法預測丙申(猴)年具潛力的板塊,其中之一是澳門博彩板塊。言猶在耳,澳門旅遊局日前公佈,在2月7日至2月13日,即農曆年廿九至年初六期間,訪澳旅客有107.66萬人次,按年增加4.7%,其中,內地旅客佔79.36萬人次,按年增加4.3%。換言之,內地旅客佔訪澳旅客總人數約73.7%,也是澳門博彩行業的主要客戶。

由於數據未能反映有多少旅客會到賭場娛樂,故筆者在到澳門工作時,順道觀察澳門市面及賭場的情況。透過筆者的目測,發現澳門街頭人流及到賭場娛樂的人流,都明顯較平日為多,其中以中場的情況尤為明顯。相比之下,貴賓廳就顯得冷冷清清,人流不多。

另方面,有大行報告預期,2月份的澳門博彩收入的跌幅將會放緩,成為另一個利好澳門博彩板塊的因素。在板塊之中,以美高梅中國(2282)及永利澳門(1128)的股東回報率(ROE)最高,分別為99.9%及77.7%,兩者的邊際利潤 (Profit Margin)都在20%之上,在行業內算是不俗。但問題是財務槓桿 (Financial Leverage)都偏高,分別為2.7倍及4倍,都較其他同業為高,並反映她們的財務風險偏高。再者,ROE高的代價是市賬率 (PB)也高,分別為8.8倍及14.6倍,遠較同業為高,估值昂貴。

事實上,邊際利潤高於20%的博彩股,其實有不少選擇,其中金沙中國(1928)及澳門勵駿(1680)的邊際利潤分別為26.8%及26.4%,是板塊內表現較佳者。兩者之中,以金沙中國的ROE較高,達37%,而澳門勵駿就只有2.5%。

金沙估值高 PB達5.3倍

明顯地,金沙中國的質素較佳,而且具藍籌股身份,其估值也較高,PB達5.3倍。澳門勵駿的PB則只有0.85倍,在板塊內屬偏低水平,惟公司質素平平,非理想之選。

銀娛藍籌背景有利融資

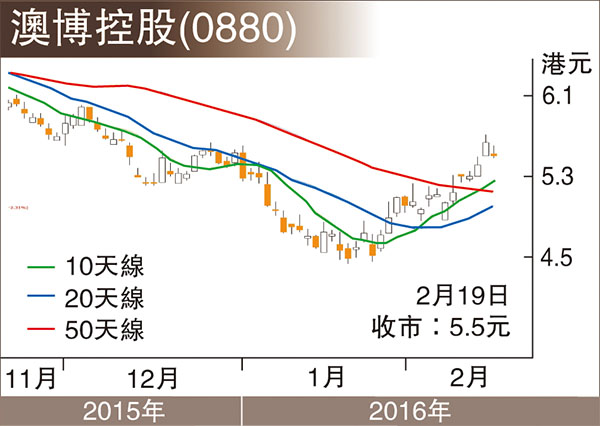

至於另一隻籃籌博彩股銀河娛樂(0027),最新財年的表現似乎有所回落,ROE只有17%,邊際利潤為14.4%,PB為2.69倍,不算特別吸引。不過,集團身為藍籌股,在融資時仍有一定優勢。澳博控股(0880)的ROE為19.8%,較銀河娛樂為高,但PB只有1.3倍,明顯較吸引。有大行預期,澳博控股在2016年至2017年的中場業務比例及EBIDTA都較同業為高。在貴賓廳未見顯著復甦之前,預料中場業務仍會是支撐澳門博彩業的主要動力,料澳博控股有望從中受惠。(筆者為證監會持牌人,沒有持有報告內推介證券。)

|

放大圖片

放大圖片