放大圖片 放大圖片

韋君

受美股大漲刺激,港股重上二萬大關,大升596點,收報20,003,其中金融、資源股成為資金追落後對象。

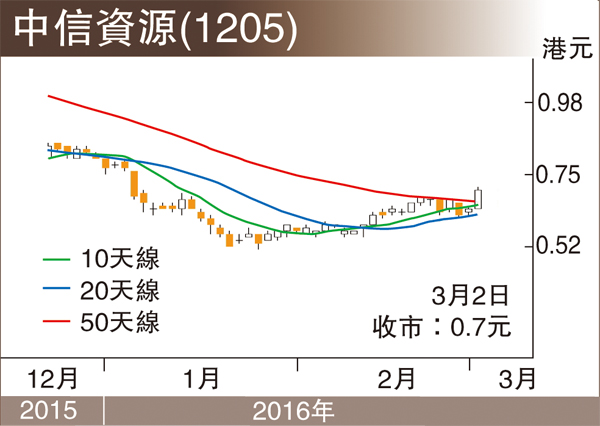

大宗商品最近跟隨油價反彈,在近日油價升上34美元後,資源類股大受追捧,三「桶油」昨挺升3-4%,中信資源(1205)更勁彈9.3%,收報0.70元,成交增至1,570萬元,有絕地反彈之概。

中信資源管理層在去年末季有調整,委任索振剛為副董事長兼行政總裁,大力整頓集團資產負債,在早前公佈的2015年全年度業績,最矚目之處,是作出大額減值撥備,以對應國際油價、大宗商品價格急跌,務求令集團能夠輕裝上陣,再展宏圖。根據公佈,中信資源在去年收入錄得37.13億元,按年下降79.1%,虧損達61.05億元。

儘管業績大虧損,但仍有亮點,在主業石油業務方面,各油田已大幅壓縮資本開支,減少打井數,去年石油產量仍然穩步提高,總產量達1,815萬桶(2014年為1,757萬桶),中信資源應佔份額972萬桶,增長4%。去年石油業務資本開支(不計入Karazhanbas油田)約5億元,而2014年為14億元。今年石油整體資本開支預計再減至2.5億至2.7億。此外,去年6月Karazhanbas油田獲得當地政府額外15年石油勘探、開發、生產和銷售權,至2035年。

據了解,該集團石油開採成本約25美元水平,管理層評估今年國際油價平均在40美元水平,集團石油業務料有不俗貢獻。此外,集團在氧化鋁、電解鋁業務持有的AWC權益,去年末按公允價值錄得虧損12.82億元,不過,在今年1月已有6,000萬美元賬面升值,反映鋁資產回升。

新CEO扭虧為己任

中信資源在進入2016年,將可受惠油價、大宗商品價格走出谷底回升的資源升值、需求回升的有利局面,新任CEO索振剛上場後,獲得母公司中信集團財務支持,目標要扭轉業務虧損、公司恢復盈利,令上市公司回復融資功能為己任,靈活調動資本及財務資源,擇機收購優質資產,提升可持續發展力。

穆迪在3月1日下調中信資源評級由Ba3降至B1,展望為負面,相對於其去年業續大虧損61億而言,只下調一個評級,實對其擁有的優質資產並不太悲觀。昨日股價一口氣收復10天、50天線,高收0.70元,已展示走出谷底的勢頭,投資者不妨伺機作中線收集,分享公司大額撥備後輕裝上陣,新財年扭虧為盈,股價翻身之路,上望0.80元。

|

放大圖片

放大圖片