放大圖片 放大圖片

韋 君

美股上周五持穩於18,000關樓上,收報18,003點,小漲21點。不過,紐約期油則呈強,收報43.75美元,單日升1.32%,全周計累升近5%。油價顯著回升,中信資源(1205)去年度業績因應油價大跌曾作大幅撇賬,加上開採原油收益上升,今年盈利大幅回升可期,股價續有追落後潛力。

中信資源於較早前公佈的2015年全年度業績,作出大額減值撥備,以對應國際油價、大宗商品價格急跌,務求令集團能夠輕裝上陣,再展宏圖。根據公佈,集團在去年收入錄得37.13億元,按年下降79.1%,虧損達61.05億元。儘管集團去年業績大虧損,惟主業的石油業務仍有亮點,各油田已大幅壓縮資本開支,減少打井數,去年石油產量仍然穩步提高,總產量達1,815萬桶(2014年為1,757萬桶),中信資源應佔份額972萬桶,增長4%。

石油業務收益將大幅回升

值得留意的是,集團去年石油業務資本開支(不計入Karazhanbas油田)約5億元,而2014年為14億元。今年石油整體資本開支預計再減至2.5億至2.7億,對集團財務改善將大有裨益。此外,去年6月Karazhanbas油田獲得當地政府額外15年石油勘探、開發、生產和銷售權,至2035年。由於集團石油開採成本約25美元水平,即使一如管理層所評估今年國際油價平均在40美元水平,其石油業務料也有不俗貢獻。此外,集團在氧化鋁、電解鋁業務持有的AWC權益,去年末按公允價值錄得虧損12.82億元,不過,在今年1月已有6,000萬美元賬面升值,反映鋁資產回升。

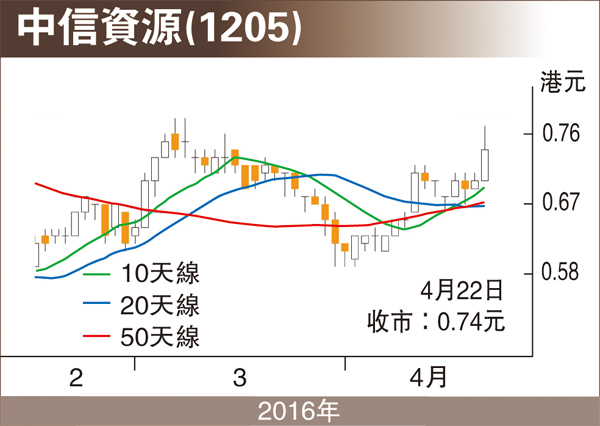

另一方面,中信資源管理層在去年末季作出調整,委任索振剛為副董事長兼行政總裁,大力整頓集團資產負債,目標要扭轉業務虧損,令公司恢復盈利。受惠油價、大宗商品價格走出谷底回升的資源升值、需求回升的有利局面,中信資源炒復甦前景樂觀,股價有望大翻身,上周五收報0.74元,急升0.04元或5.71%,全周也錄得相同升幅,其連續8個交易日持穩於10天、20天及50天等多條平均線之上,平均線組合排列亦已呈強,後市料有力擴大升勢,月前曾推介時所訂的0.8元目標價似嫌保守,中線目標調升至1元關。

|

放大圖片

放大圖片