放大圖片 放大圖片

韋 君

港股上周4個交易日生下跌,上周五急跌339點,收報20,109點,為連續5天下跌,累挫1,279點或6%,而較高位更瀉逾1,500點。大市4月初所展開的反彈,已悉數打回原形,「五窮月」開局失利,無疑也令後市變得不明朗。不過,美國剛公佈的非農數據遜預期,聯儲局下月加息的預期大減,在低息環境可望維持下,港股亦因近日的急跌令估值變得偏低,所以現階段對後市並不宜看得太淡,伺機低吸實力重磅藍籌股,續為可取的中線投資策略。

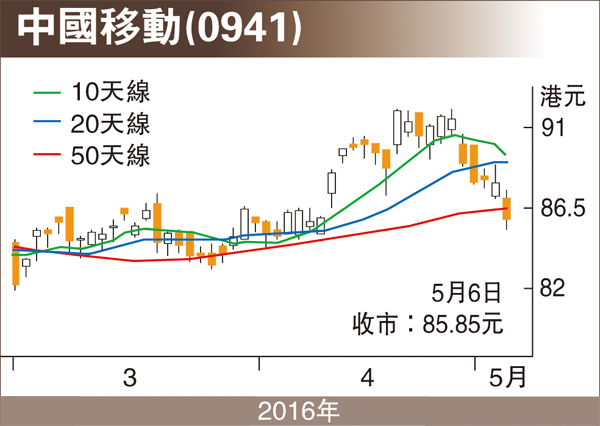

中國移動(0941)近期由1個月高位的92元水平滑落,上周五退至85.3元獲承接,續企於1個月低位的84.75元之上,收報85.85元,是日跌2.05元或2.33%,全周計則跌3.1元或3.49%,較港股全周跌6%,表現已屬跑贏。中移動較早前公佈首季業績,錄得純利為239億元(人民幣,下同),按年升0.5%,利潤率為13.5%,按年減少1.1個百分點。期內,營運收入為1,775億元,按年升8.7%,其中通信服務收入為1,516億元,按年升4.9%,EBITDA為651億元,按年升7%,EBITDA率為36.7%,按年跌0.6個百分點。

業績對辦 大行紛唱好

集團首季移動業務客戶總數約8.34億戶,淨增客戶數為761萬戶,其中4G客為3.77億戶、3G客為1.53億戶,首季度4G淨增客戶數達6,423萬戶,移動業務平均每月每戶收入為57.6元,較去年3月份升9.4元。中移動業績表現勝預期,隨即獲多家大行推出唱好報告,相信也成為股價於成績表曝光後得以走高的原因。事實上,瑞銀日前發表報告便指出,中移動首季增長強勁,服務收入按年反彈4.9%。該大行重申中移動評級「買入」,目標價由95元(港元,下同)上調至110元,即較現價有約28%的上升空間。

中移動為內地最大的電信營運商,在市場擁有最強的競爭優勢,即使中國廣播電視網絡最近獲工信部批准,成為第四個基礎電信業務營運商,但市場普遍預期,對集團的影響並不大。趁股價調整期部署作分段收集,中線目標重上100元。

|

放大圖片

放大圖片