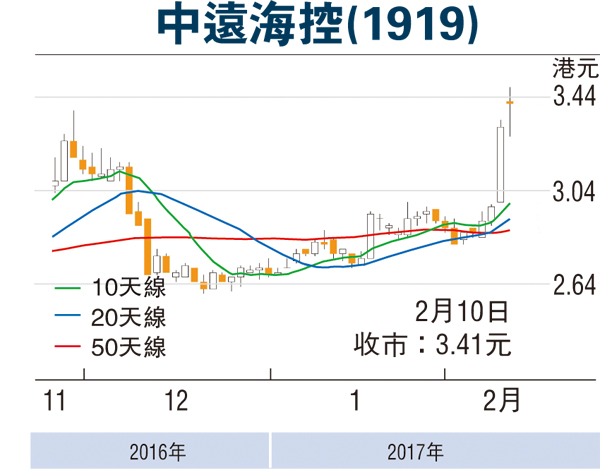

興業證券

中遠海控(1919)2016年第一季完成重組,是內地集裝箱航運龍頭。公司原名中國遠洋,2015年底開始重組,2016年3月基本完成。重組後公司主要經營集裝箱運輸及碼頭運營,經營運力規模全球第四,佔比為7.8%。

續看好今年集運業復甦

我們在2016年11月13日發佈的航運業跟蹤報告《通往復甦之路,積蓄向上的彈性》中提到,「2016年集運市場企業大量合併,集中度提升,業內普遍虧損嚴重,市場更為集中後,經營主體之間將更容易達成默契,控制運力投放,保障運價。我們認為當前集運和乾散貨子行業正處於復甦的前夜,儘管線性預測的供求關係仍不足以支持全面的復甦,在歲末年初貨主補庫存時點以及在供給削減預期強化下,存在較強的運價彈性。」我們在之後的交運行業17年投資策略《十年等一回,迎接航運復甦和鐵路改革中》,以及航運業跟蹤報告《近期集運市場表現強勁,行業復甦方向明確》中重申了這一觀點。我們繼續維持對2017年集運復甦的判斷。

運價波動帶來巨大盈利彈性

根據估算,歐線、美線、其他航線運價每波動100美元/TEU,公司的稅前利潤會變動17億、25億、71億元,盈利彈性巨大。我們看好2017年集運業復甦,預計公司盈利將大幅改善。

假設2017年-2018年公司運量同比增長2%、2%,歐線、美線、其他航線運價同比增長30%、30%、10%,上調公司2017年-2018年盈利預測,預計公司2016年-2018年每股盈利為-0.97、0.36、0.47元,對應淨利潤-99億、37億、48億元。由於公司為A+H股公司,對港股評級給予「買入」,建議投資者積極佈局,戰略配置。

風險提示:市場需求低於預期、運力投放超出預期、集運公司發生惡性競爭、貿易保護抬頭、油價大幅上漲。