張怡

美股道指隔晚報復性反彈401點或1.63%,而代表科技股的納指更漲3.35%,惟美股期指於亞洲時段掉頭回落,以及人民幣中間價下調101點,報6.9510兌一美元,為去年1月4日以來首次跌破6.95關,則利淡市場氛圍。內地股市三大股均現衝高回落至倒跌的走勢,上證綜指收報2,599點,跌5點或0.19%。至於這邊廂的港股稍為高開後也掉頭回落,中午最多曾挫達405點低見24,589點再創17個月低位,收報24,718點,仍跌277點或1.11%,主板成交956億元。

港股維持尋底走勢,觀乎中資股則以個別發展為主,當中中海油第三季油氣銷售收入按年升33%,並獲大摩唱好,刺激股價一度走高至13.64元,收報13.4元,仍升0.22元或1.67%。另一方面,內房股也是昨日淡市下的焦點所在,萬科(2202)第三季純利48.61億元人民幣,增8.3%勝預期,股價一度搶上24.95元,最後則回順至23.7元報收,仍升0.45元或1.94%。

有望輕鬆達至全年目標

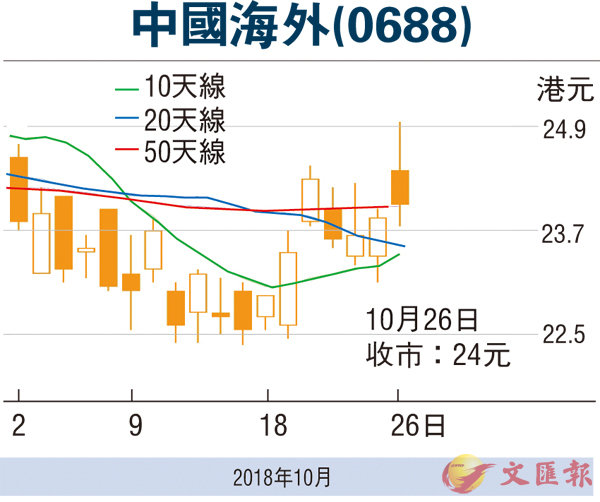

被視為內房龍頭股的中國海外(0688)昨曾高見25元,最後回順至24元報收,升0.15元或0.63%,表現雖不算突出,但因本身基本因素向好,在板塊備受看好下,其後市的上升空間也不妨看高一線。中海外較早前公佈今年首九月合約銷售額按年升23%至2,260億元,相當於公司全年目標的78%。

據瑞信的研究報告認為,中海外第四季可售資源高達4,350億元,因此可輕鬆符合其全年目標。瑞信又指出,中海外資產負債表強勁,有能力在冷卻了的土地市場中吸收更多低成本土儲,將帶動集團實現持續的銷售及盈利增長。

瑞信將中海外2019年及2020年盈利預測各下調0.4及2.6%,各至3.85及4.51元,以反映新定價預測,但就維持其「跑贏大市」評級,目標價由32.3元上調至35.1元,予其估值較每股資產淨值(NAV)折讓收窄至20%。

瑞信認為,中海外現價較資產淨值折讓49%,屬吸引水平。中海外往績市盈率6.45倍,市賬率0.99倍,論估值在同業中並不貴,而息率逾3厘,論股息回報也屬合理。趁股價逆市向好跟進,博反彈目標為1個高位阻力的25.45元,惟失守近期低位支持的22.35元則止蝕。

看好中海油吼購輪11499

中海油昨逆市向好,若繼續看好其後市表現,可留意海油匯豐購輪(11499)。11499昨收0.124元,其於明年12月20日最後買賣,行使價15.68元,兌換率為0.1,現時溢價26.27%,引伸波幅39.4%,實際槓桿4.3倍。此證因有較長的期限可供買賣,現時數據應屬合理,加上交投暢旺,故為可取的吸納之選。