張怡

外圍股市欠方向,惟昨日A股及港股均向好,當中上證綜指重返2,600關,港股更是高收27,569點。大市投資氣氛持續向好,觀乎有表現的中資板塊或個股也告增多。

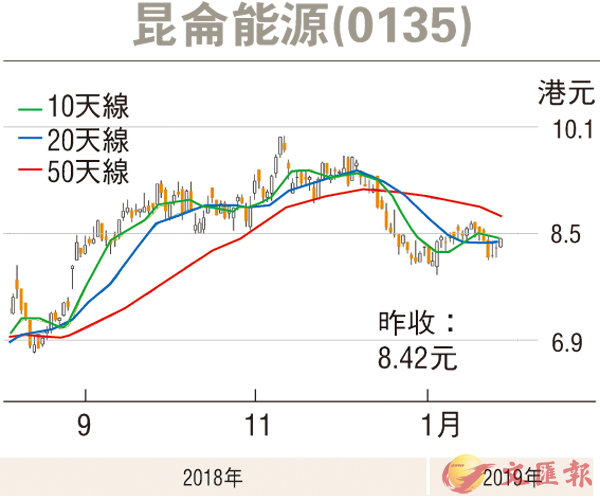

昆侖能源(0135)近期股價以反覆調整為主,周初在退至8.1元水平獲支持,市況昨日續勁揚,其股價表現也跟隨造好,收報8.42元,升0.14元或1.69%。業績方面,昆能去年上半年收入為495.9億元人民幣,按年增加21.8%;純利增長21.4%至30.9億元人民幣。集團LNG接收站接卸能力,佔內地三分之一以上,LNG加工能力佔內地四分之一以上,已佈局形成從接卸、氣化裝車、加工儲運、車船加注完整的LNG產業鏈。該股預測市盈率約10倍,市賬率1.42倍,論估值在同業中不算貴,故不妨作為順勢建倉對象。

集團較早前發通告表示,獲悉控股股東中國石油(0857)進一步調整完善其天然氣銷售管理體制。體制完善後,昆能作為中國石油天然氣業務發展的融資平台和投資主體的定位不變,作為中國石油的天然氣終端零售業務運營管理定位更加清晰,依託資源優勢和協同效應,集團天然氣銷售業務發展戰略將得到進一步加強。不過昆能強調,至今並無就天然氣業務發展戰略形成任將集團的天然氣業務資產或權益轉讓予任何其他方的意向或建議。

管道及天然氣銷售料續可觀

匯豐環球最近發表的研究報告指出,根據去年11月22日的彭博新聞報道,昆能的天然氣銷售勢頭雖然有所放緩,但表現仍屬正面(去年上半年增長為19%,首十個月則為17%)。而集團的管道輸送量去年首十個月按年增長約30%,與上半年的增長率一致。該行預計,昆能今年在管道及天然氣銷售方面將可保持雙位數的增長,而去年的增長則料超過15%。此外,集團管理層亦指引今年陝京五線,及陝京三線新的分支管道的銷量均可有增長。

匯豐環球研究上調昆能目標價,由11.35元升至11.62元,評級維持「買入」,認為集團三年的每股盈利年均複合增長率達18%,可支持該行較高的合理估值。另外,該行又下調集團2018年至2020年純利預測分別2%、2%及4%,基於較短的輸送距離,今年平均售價下調至每立方米0.19元人民幣。可考慮於現水平伺機上車,若短期升穿1個月高位阻力的8.68元,下一目標將上移至9元水平,惟失守8元關則止蝕。

看好工行留意購輪12748

工商銀行(1398)昨一舉突破1個月高位的5.85元,曾高見5.99元,最後收報5.97元。若繼續看好其後市表現,可留意工行摩通購輪(12748)。12748昨收0.132元,其於今年3月25日最後買賣,行使價為6.26元,兌換率為1,現時溢價7.07%,引伸波幅24.7%,實際槓桿15.4倍。