香港智遠

近段通脹壓力逐漸抬頭,周邊市場波動較大,港股受累承壓,市場謹慎情緒升溫,操作上宜選擇調整較充分,且有強勁國策支撐的優質個股。國家碳達峰目標已定,光伏玻璃板塊前景長期向好,彩虹新能源(0438)光伏玻璃產能全球前三,最新年報顯示其盈利能力顯著提升,可重點留意。

2020年全年,彩虹新能源實現營業收入約25.19億元(人民幣,下同),按年增長約12.2%;歸屬母公司股東的淨利潤約2.2億元,按年增長約135.8%。期內,主要由於光伏行業景氣度高漲,公司的光伏玻璃業務營收入按年增長約23.8%,利潤同比飆升390%。公司於去年12月完成了對新材料、組件、電站等相對低效業務的剝離,更加專注於光伏玻璃主業,料今年光伏玻璃業務表現將進一步提升。

彩虹新能源光伏玻璃產能達2,400噸/日,居於全球第三位;窯爐全部採用全氧燃燒窯爐技術,更為環保且利於提升成品率。產能擴展上,公司正在建設合肥三期超薄高透光電玻璃項目、彩虹咸陽超薄高透光電玻璃項目、彩虹上饒超薄高透光伏玻璃項目等產業基地;其中,上饒項目擬投建十條光伏玻璃產線,規劃產能約達到10*1000噸/日。根據年報,公司預期2025年將實現超萬噸產能,料其產能全球領先優勢將持續。

行業方面,受到供給增加和淡季到來雙重影響,光伏玻璃價格自今年3月起開始回歸理性,帶來對二三線光伏玻璃廠商的擠出效應。彩虹新能源則有望憑藉規模效應持續擴張,繼續擴大領先優勢。

大股東多次增持顯信心

彩虹新能源於今年3月底以20:1完成縮股,預計有約33.5億元的減資金額會計入資本公積或未分配利潤。考慮到公司股價今年以來均維持在1港元以上,以及光伏行業高景氣度下公司盈利性明顯提升,此次縮股操作或將為後續公司分紅和資本公積轉增股本奠定基礎。

另一方面,據聯交所信息披露,公司於4月13日、5月3日、5月13日獲大股東中國電子分別增持30萬股、10萬股、25萬股。增持後,中國電子持股比例由50.04%上升至52.34%,助力穩定股價,彰顯對公司業務發展的信心。

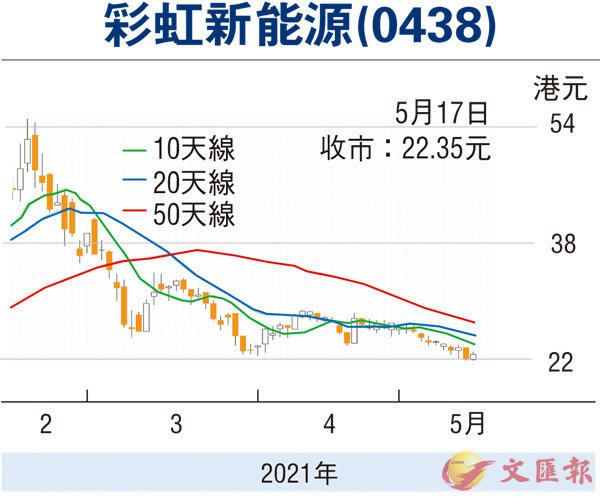

4月初,公司建議A股發行上市前輔導登記申請獲受理,未來其若能成功於A股上市,帶來的流動性溢價亦值得憧憬。走勢上,股價自2月中旬創下歷史高位56港元(經前復權處理)後回落逾五成,調整或已到位,可趁低吸納,上望30港元,跌穿20港元則止蝕。

本版文章為作者之個人意見,不代表本報立場。