放大圖片 放大圖片

時富資料研究

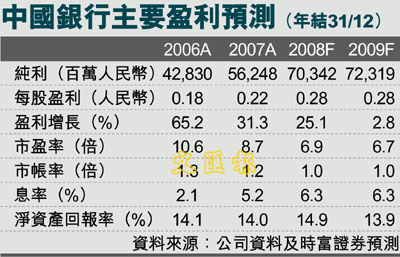

我們預計中國銀行(3988)08年全年實現營業額人民幣2,164億元,較2007年同期增長18.4%;純利達到703.4億元,同比增長25.1%,每股淨資產1.85元,ROAA和ROAE分別達到1.11%和14.9%,較上年同期分別提高1個基點和90個基點。同時,中國銀行不良貸款餘額和08年底持平,不良貸款率下降37個基點至2.75%;準備金覆蓋率116%,比08年末提高10個百分點。

已對次貸資產充分撥備

中國銀行合計持有美元相關債券資產278.33億美元,風險較高的三類債券帳面價值比年初下降273億元。截至8月底,中行持有的「兩房」發行債券減少到75.00億美元,「兩房」擔保住房貸款抵押債券減少到51.7億美元,「兩房」被政府接管,保證相關債券能夠正常償付。隨著美國金融救助計劃的實施和中國銀行對次貸資產的充分撥備,影響公司業績的負面影響已經消除。

中國銀行淨利差和淨利息收益增長幅度顯著慢於其他可比銀行,主要原因是中行貸款中外幣貸款佔比較同業高,隨著美聯儲先後7次下調利率,使美元利率大幅下行,同時中行定期存款增長3.74%。中行淨息差早於同業銀行出現拐點,09年淨息差變化趨勢將較為平坦,有助於平滑業績。

中國銀行對房地產業貸款發放較08年初增加200億元,達到1,636億元,而不良貸款率卻下降1.06個百分點,主要是公司加大對房地產業監控力度,加速退出問題貸款。中行還加大對按揭貸款支援力度,6月末比年初增加362億元達到4,912億元,我們認為隨著房地產振興計劃的提出,內地房地產市場有望走出低迷環境,這能夠改善中行房地產相關資產質量。

估值有望回到正常水平

前期境外戰略股東的減持使公司股價明顯超跌於同業,雖然中國銀行持有大量次貸頭寸和潛在不良貸款上升風險,但是其估值還是顯著低於工商銀行和建設銀行。隨著銀行業景氣周期下滑,公司低市淨率和較高的A-H折價率都為股價提供安全邊際,加上公司年報披露臨近,未來高派息率能夠吸引長線投資者。我們預計隨著中行逐漸走出次貸泥沼,估值水平有望回到正常水準。我們將目標價調至2.3港元,對應09年度1倍市帳率。

|

放大圖片

放大圖片