放大圖片 放大圖片

時富資料研究

截至07年底,內地移動電話用戶數為5.47億戶,普及率僅為41.2%,低於世界平均水準的49.8%,雖然截至08年3季度,中國大陸的移動電話普及率已上升至46%左右,但是與世界平均水準仍有一定差距,與相關國家相比還有很大的發展空間。中移動目前客戶數、營運收入以及純利分別佔全行業的72%、81%和90%,是內地電訊運營商中當之無愧的龍頭。我們認為09年公司將充分收益於農村市場移動電話普及率提升以及移動電話對固定電話的替代。雖然內地的宏觀經濟形勢仍未明朗,但是公司業績穩定增長的確定性較高,具備很好的防禦性。

3G業務具競爭力

近期內地公布電子產業振興規劃,其中明確提出將推進TD-SCDMA網絡的建設,同時加快開發適應3G網絡特點和移動互聯網需求的新業務、新內容,打造新一代移動通信產業鏈。我們認為政府在09年將繼續對TD制式的大力扶持,而TD產業鏈的豐富亦將使得中國移動的3G業務更具競爭力。部分投資者對於政府將來是否會推出更為嚴厲的行業監管措施,從而擠壓中國移動的市場份額較為憂慮。我們認為對於相關政府部門來說,自主研發的TD業務不能成功推廣的風險,遠大於行業競爭格局繼續保持現狀的風險,因此針對中移動出台嚴厲監管政策的可能性較小,對於中國移動所受影響不必過分擔憂。

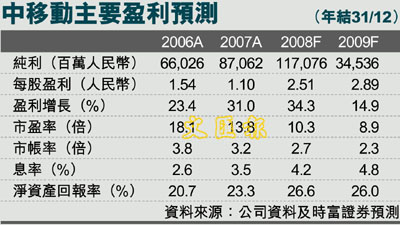

預計09年中國移動新增客戶數有望達到6500萬戶,對應53%的09年大陸移動電話預期覆蓋率,以及中國移動佔行業73%客戶的比例。而隨著農村客戶佔新增客戶的比例進一步提高,公司ARPU值將可能進一步滑落至79元,但降幅將較08年將有所收窄。全年公司營運收入有望達到4,538億人民幣,同比增長12%,高於全行業10%的增長速度。而公司EBITDA率和純利率有望分別達到55%和29%,實現每股收益6.6元人民幣,較08年同比增長15%。

已反映不確定因素

公司作為行業龍頭將充分收益於移動通訊市場的穩定增長,在宏觀經濟不明朗的情況下具備較好的防禦性。同時考慮到政府對TD制式的大力扶持,公司的3G業務亦有望好於市場預期。目前公司股價對應8.9倍09年預期市盈率,已充分反映了3G業務的不確定性。我們維持公司的買入評級並給予90港元的目標價,對應13倍09年預期市盈率。

|

放大圖片

放大圖片