放大圖片 放大圖片

時富資料研究

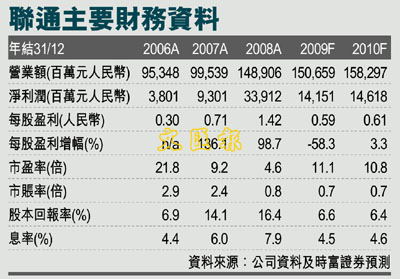

中國聯通(0762)日前公布08年全年業績,期內公司調整後持續經營收入、EBITDA、純利分別下滑0.8%、6.5%和5.8%至人民幣1480.2億、669.5億和143.3億元。公司持續經營業務實現每股基本盈利人民幣0.60元。期內公司主要業績指標全面下滑,表現低於我們和市場的預期。展望09年,公司業績有望小幅增長,而在5月份將正式商用的3G業務最值得期待。我們給予公司增持評級,以及8.70港元6個月目標價(昨收7.87元),對應13倍09年預期市盈率。

中國聯通08年主要業績指標全面下滑,其中公司調整後持續經營收入下滑0.8%至人民幣1480.2億元;而EBITDA和純利更分別下滑6.5%和5.8%至人民幣669.5億元和143.3億元。公司表現低於市場和我們的預期。

GSM業務增長穩定

期內公司GSM業務完成營業收入人民幣652.5億元,較07年的625.6億元增長4.3%。其中用戶數全年淨增1280萬戶或11.9%,是GSM業務錄得增長的主要動力,而ARPU值大幅下滑7.4%至42.3元則拉低了GSM業務的增速。

期內公司固定電話業務萎縮明顯,營運收入大幅下滑11.2%至人民幣688.6億元;固定電話用戶數較07年的1.1億戶減少1070萬戶至1.00億戶,同比下降9.7%,降幅較07年進一步擴大。

寬帶業務快速增長

08年公司寬帶業務收入快速增長成為穩定公司固網收入的主要動力,全年公司寬帶互聯網業務收入較07年的人民幣142.7億元增長26.9%至人民幣181.1億元。其中公司寬帶用戶數擴大28.3%至2542萬戶,而ARPU則較07年下滑6.2%至65.2元。

我們預計公司09年營運收入和純利有望分別達到人民幣1506.6億以及141.5億,實現每股收益0.59元人民幣。目前公司股價對應11倍09年預期市盈率,在估值上較行業可比公司沒有明顯優勢。但考慮到公司3G業務的潛力,我們給予公司增持評級以及未來6個月8.7港元目標價,對應13倍09年預期市盈率。

|

放大圖片

放大圖片