放大圖片 放大圖片

■梁亨

隨著過去一年原材料價格下降,原本以為通脹將可結束,甚至有人擔心通縮時代來臨,誰知美國大灑金錢救市,令潛在的通脹壓力大增。事實上,即使景氣下滑,由於貨幣擴張的長期影響就是通貨膨脹,試圖刺激更多借貸交易,勢將加深通脹的隱憂。自從3月起,美元兌歐元的匯價下跌了5%,通貨膨脹趨勢已是無法避免,作為防禦型投資的通脹掛鉤債券再度浮現投資吸引力。

由於美國並沒有說明未來將如何回收這些放出去的錢,市場擔心的是,當全球振興方案啟動時,一旦美元轉弱,商品價格也將悄悄地向上攀升。

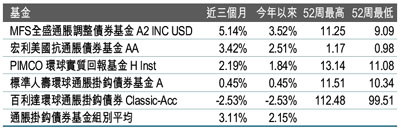

比如佔近三個月榜首的MFS全盛通脹調整債券基金,主要透過美國財政部通貨膨脹保護證券,目標是在固定收益的投資回報,提供對通貨膨脹保護。

基金在2006、2007和2008年表現分別為-0.86%、9.98%及-3.2%。資產百分比為98.59%債券及1.144% 現金。基金標準差為8.33。基金三大資產比重為9.31% US Treasury Note 3%、8.2% US Treasury Bond 2.375%及8.09% US Treasury Note 2.375%。

過往美國聯儲局為了撫平市場通脹憂慮,可以開始考慮加息方案,不過在目前的環境下,這可能並不是很容易的事,主要為政治上的壓力。全球經濟走勢依然未明朗,過低的孳息與過多的市場資金,的確會對美債的價值造成嚴重風險,讓人更關注今年下半年的趨勢變化。

貨幣供應大增 通脹勢走高

過去一年來,美國聯儲局、英倫銀行和歐洲央行的貨幣供給額增加率高達9.2%。路透追蹤的19種商品CRB指數預估未來12月將上升2%,未來5年通脹率將達2.6%。

據美林追蹤的美國抗通脹債指數和全球抗通脹債券,今年3月分別上漲了6.1%和4.3%,指數創下美國財政部自1997年開始發行這類債券以來表現最佳的一個月外,全球抗通脹債上月也締造至少近10年來回報第二高的月份。通脹蠢蠢欲動,抗通脹債券價格也跟著水漲船高。

|

放大圖片

放大圖片