放大圖片 放大圖片

梁 亨

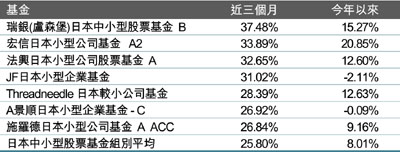

今年以來各地小型指數表現較大型股指數佳,比如日本的中小型股基金,今年以來平均錄得8%以上漲幅,明顯優於大型股基金的不足3%。有分析指出,大型股基金表現未如理想,主要原因是反映當地經濟的復甦速度較緩慢的現實。日本中小型股與國際股市連動性較低,在市場對景氣前景仍存疑慮下,料資金流向仍有利相關基金表現。

日本央行公布的短期經濟觀測調查評估報告顯示,6月份大型製造業信心指數的反彈幅度小於預期;相比之下,日本商工中金銀行公布,6月小型企業信心指數由5月時的34.1,升至38,這是該指數連續第5個月回升。

料受惠刺激內需方案

日本有人口1.4億,小企業主卻有一千多萬,並主要是內需消費導向的企業。有分析指出,日本4月份提出史上最大規模的經濟刺激內需方案,日本小型企業可望能直接受惠於新政策。

比如佔近三個月榜首的瑞銀(盧森堡)日本中小型股票基金,投資目標為主要透過日本之小型公司股票,以提高回報。基金在2006、2007和2008年表現分別為-23.12%、-20.22%及-27.21%。基金平均市盈率和標準差為9.22倍及23.39%。資產分布為98.34% 股票及1.66% 現金。

資產行業比重為35.94%工業用品、15.73%消費服務、14.61%金融服務、13.14%消費用品、6.23%商業服務、6.2%電腦硬件、3.91%健康護理、2.34%電訊、0.97%電腦軟件、0.64%傳媒及0.29%能源。基金三大資產比重股票為3.54% T & K TOKA、3.41% NAFCO及2.95% The Keiyo Bank Ltd.

日本注入1,540億美元刺激經濟,雖然只相當於國內生產總值的3.1%,然而6月份消費者信心指數由3月份的歷史底點負88.9略回升至負81.4,是2007年6月以來首度反彈。

日本小型公司一般定義不在日本前500大企業的上市公司,許多日本頗具潛力的科技公司,以及較具創新概念的公司都列入小型市場中,受資金流動影響劇烈,同樣由於波動幅度大,適合高風險承擔能力投資者適量配置。

|

放大圖片

放大圖片